Az európai autógyártás évszázados múltra tekint vissza, és a belső égésű, avagy robbanómotorral hajtott gépjárművek terén a mai napig párját ritkítja.

A kocka azonban fordulni látszik, és részben globális trendek, részben pedig az EU céljai miatt az autóipar jövője elbizonytalanodhat. A zöld átmenet, a digitalizáció és a globális versengés alapjaiban írja át a versenykörnyezetet, és az ágazatnak újra fel kell találnia magát, ha nem akar lefelé tartó pályára kerülni. - írja a g7.hu véleményrovatában a HOLD részvényelemzője, Pecze Kristóf.

2035-től minden újonnan forgalomba állított autónak zéró kibocsátásúnak kell lennie az EU-ban (hacsak a 2026-ban esedékes felülvizsgálatkor ki nem tolják a dátumot). Nem is állunk olyan rosszul, gondolhatnánk első ránézésre, hiszen az újonnan forgalomba helyezett benzines és dízelautók aránya 75,4 százalékról 48,9 százalékra mérséklődött 2020 és 2023 között, míg a teljesen elektromos, hibrid és alternatív meghajtású autóké ezáltal 50 százalék fölé nőtt.

Igen ám, de a 2035-ös cél elérése érdekében az Unió fokozatosan szigorodó szén-dioxid-kvótát vezetett be: súlyos büntetést fizet az a gyártó, amelynek flottára vetített károsanyag-kibocsátási átlaga 2024-ben meghaladja a 84,9 gramm/kilométer értéket. A piac teszi a dolgát, a gyártók beárazták a kvóta többletköltségét, és vagy kifizetik, vagy megveszik a szükséges többletet más gyártóktól.

Végeredményben a megnövekedett költségeket mindenképp megpróbálják áthárítani a fogyasztóra magasabb eladási árakon keresztül.

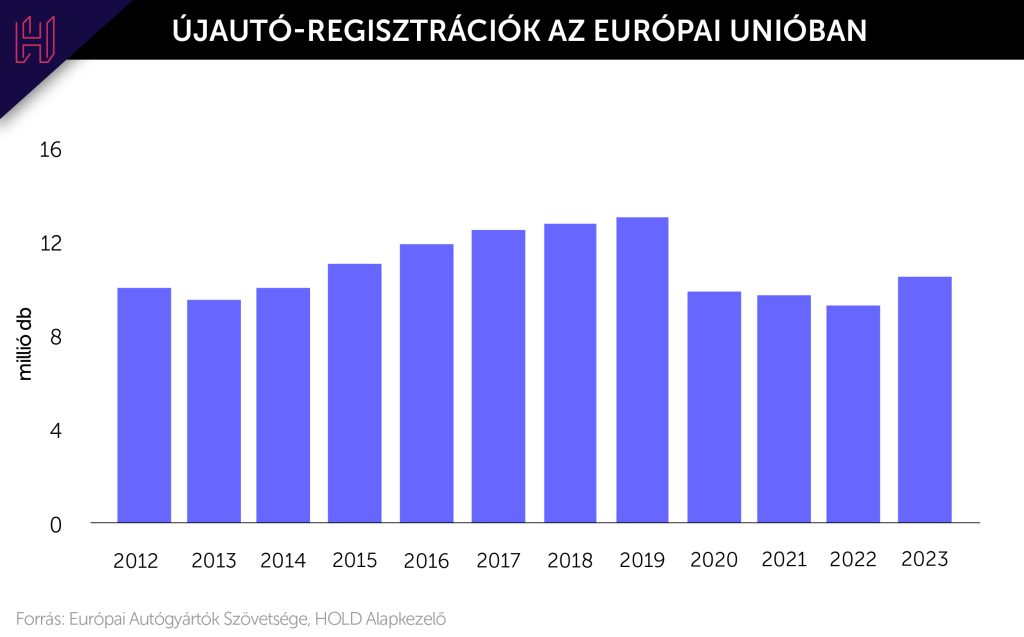

Amennyiben ez drasztikusan visszavetné a keresletet – tehát nem vennének az emberek autót, mert drága – akkor az autógyártók vagy áron alul adják, vagy betáraznak, nem adják el készleteiket. Mindkét verzió katasztrofális pénzügyi kilátásokkal kecsegtet. Ez az a béklyó, amibe az EU a saját autóiparát kötötte, miközben évtizedes mélypont közelében vannak az új autók eladásai.

A helyzet nem jó. Ugyanis az emberek tömegeinek (még) nem kell az elektromos autó. A szabályozói nyomás nehéz helyzetbe hozza a gyártókat, hiszen olyan technológiai átállást kényszerít rájuk, amely mögött nincs kifejlődött piac.

Amellett, hogy a hibridek piaca nő, az elektrifikáció lassulása egyértelmű. Az S&P lefelé módosította a 2025-re vonatkozó elektromosautó-piaci részesedésre vonatkozó előrejelzéseit, az első félévi 27 százalékról 21 százalékra. Hosszú távon pedig nem lehet rákényszeríteni a gyártókat, hogy olyan járműveket adjanak el, amelyeket a fogyasztók egyszerűen nem szeretnének megvenni. Márpedig az emberek többsége SUV-ot akar venni, ez tisztán látszik az eladási számokból.

Ha nincs gazdaságpolitikai váltás, az európai autóiparnak befellegzett.

Bajban az európai autógyártók

A Renault kivételével az öt legnagyobb európai autógyártó drasztikusan csökkentette az év végi eredményvárakozásait.

- A Volkswagen az 1994 óta tartó munkahelyvédelmi programját feladva, gyárbezárásokat mérlegelve szembekerült a szakszervezetekkel, és úgy tűnik, hogy tartósan kevesebb jármű gyártására rendezkedik be.

- A Mercedes-Benz két hónap leforgása alatt két profit warningot is közzétett az elektromos és luxusautók iránti kereslet elmaradozására hivatkozva.

- A BMW jár legelöl az elektrifikációs versenyben, az elektromos autók aránya nagyobb a versenytársakhoz képest, de fékproblémák miatt többször kellett autókat visszahívnia, a bajor céget sem kíméli tehát a piac.

- A Stellantis képtelennek tűnik készpénzt termelni, az elektromos autók alacsony kereslete mellett szabályozói nyomásra a megfizethető EV-szegmens felé indul el, például a Citroën C3 modelljével.

- A Renault tartja magát a legjobban, az EV-piac 20 ezer eurós, belépő árú kategóriájában vezető gyártó. A borús helyzetben a Renault vezérigazgatója az európai autógyártók „autó Airbus” egyesülését szorgalmazza, hogy felvehessék a versenyt a nemzetközi kihívókkal.

A kínai verseny

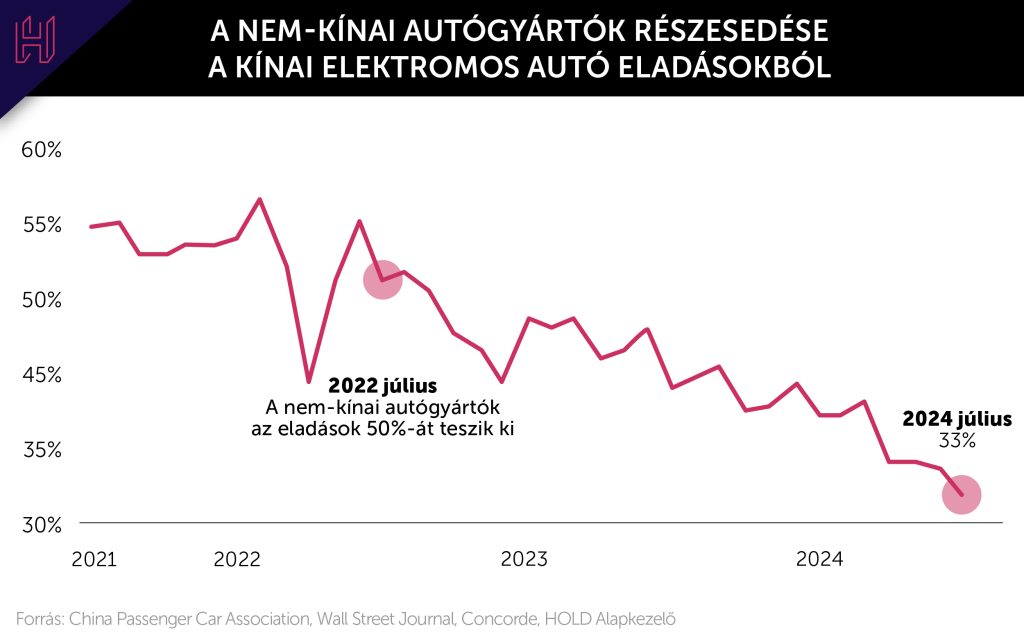

A világ második legnagyobb gazdaságának felemelkedése a világ vezető autóipari exportőrei közé mára megkérdőjelezhetetlen. Koppintás vagy eredeti innováció, a szakma egybehangzó véleménye, hogy bár a minőség évtizedek viszonylatában látszik, a kínai elektromos autók egyértelműen felveszik a versenyt a nyugati gyártmányokkal.

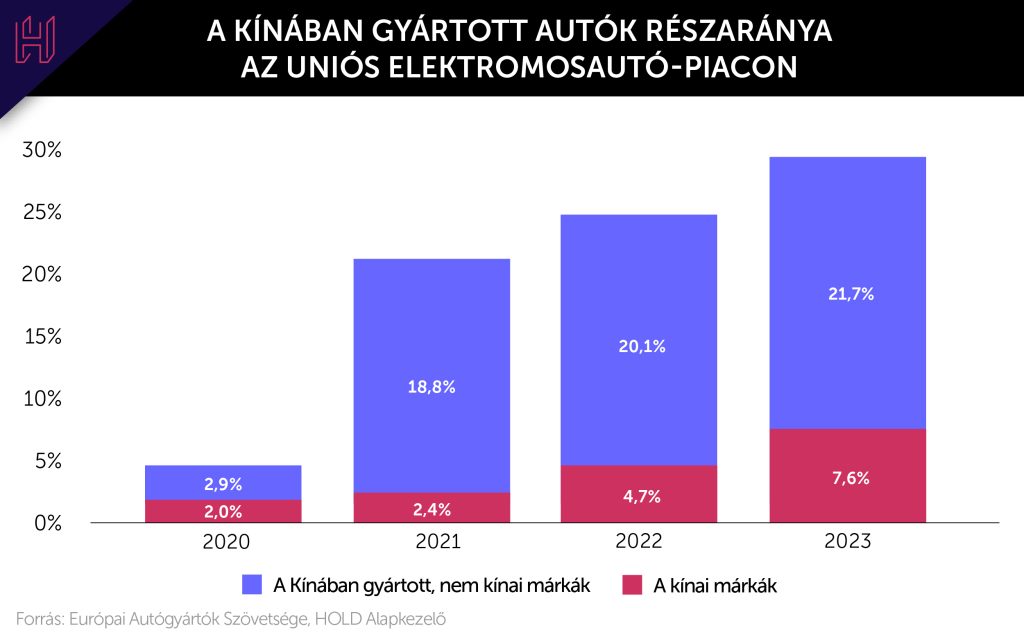

A kínai márkák elkezdték kiszorítani az európai gyártókat a hazai piacról, és a masszív túltermelés következtében betörtek az európai piacra is.

Az európai gyártók kezdenek sarokba szorulni. A tavalyi kínai eladásaik csökkenését idén augusztustól az európai visszaesés is tetőzi, a kínai márkák térnyerése folytatódik.

Ráadásul a kínaiak hozzák a teljes saját ellátási láncukat, a Tier 1-3 beszállítói szinteken csak kínai (rész)tulajdonú cégekkel dolgoznak. (A Tier 1-es beszállító szállít közvetlenül a gyártónak, a Tier 2-es a Tier 1-nek, Tier 3 a Tier 2-nek.)

Az EU válasza a sztenderd 10 százalékos autóimportvámon felüli vámok kivetése a Kína által tisztességtelenül szubvencionált gyártók esetében. A BYD többletvámja 17 százalék, a Geely 18,8 százalékot kapott, a SAIC 35,3 százalékot és a Tesla (kínai gyára) is 7,8 százalékot. A vámok öt évig érvényesek. Vámokkal azonban maximum átmenetileg lehet védeni a belső égésű hajtásláncra berendezkedett európai autóipart a kínai kivéreztetés ellen – a kínai elektromos autók uniós piaci értékesítése gyorsan nő.

Jön Trump

Európa legnagyobb szövetségesének újonnan megválasztott elnöke, Donald Trump már 2017-ben belengetett egy 35 százalékos vámot minden Amerikába exportált gépjárműre. Akkori számítások szerint ez az európai autók iránti kereslet akár 516 ezer gépjárművel való csökkenését okozta volna, évi 17 milliárd euróval visszavetve az európai exportbevételeket. Egy évvel később a „megenyhült” elnök már csak 25 százalékos vámot hirdetett az EU-ból érkező autókra az akkori 2,5 százalék helyett.

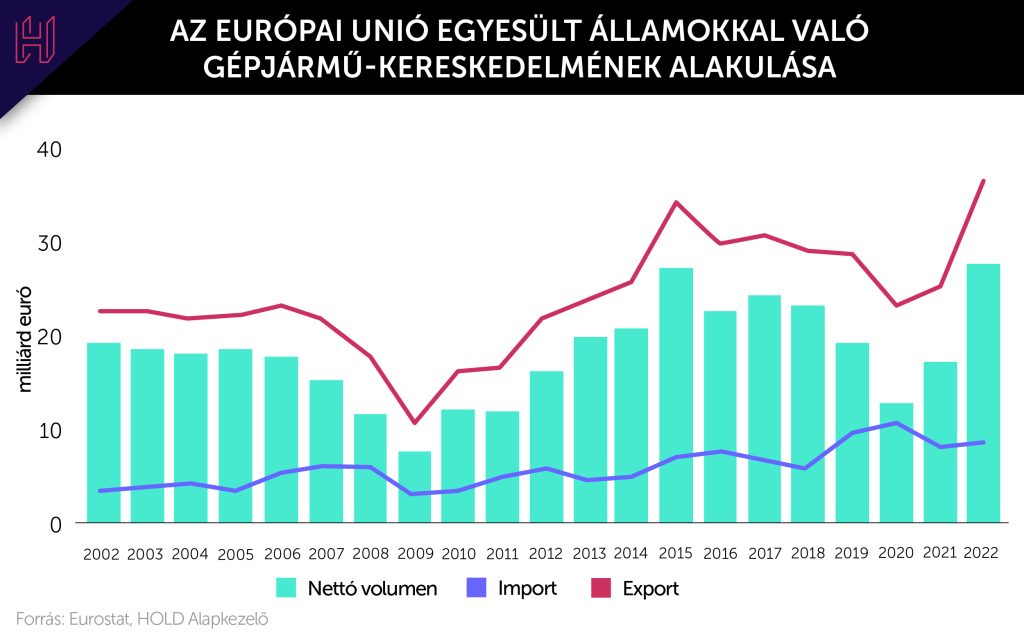

Az EU ugyanakkor továbbra is jelentős külkereskedelmi többlettel rendelkezik Amerikával szemben autó import-export terén.

Nemrég érkezett az újabb terv: 25 százalékos vám Kanadára és Mexikóra. Miként érinti ez Európát? Úgy, hogy az európai autógyártók – bízva transzatlanti szövetségesükkel való jó kapcsolatukban – úgynevezett nearshoring keretében az amerikai kitettségük jelentős részét Mexikóba telepítették az elmúlt években.

Az olcsó munkaerő és földrajzi közelség következtében a Volkswagen és a Stellantis óriási mexikói kitettséget épített ki. Az Egyesült Államokba irányuló gépjárműexport volumene Mexikóból és az EU-ból azonos mértékű, míg az alkatrészek esetében Mexikó az EU négyszeresét exportálja. A Volkswagen USA Mexikóból tízszer annyit importál, mint Európából. Egy Mexikóval szembeni autóipari vámnak tehát nagy vesztesei lennének az európai gyártók.

Elemzői becslések szerint a Stellantis számára minden százalékpont vám a Mexikóból importált termékekre 160 millió euróval rontja az adózás előtti eredményt, avagy az elemzői várakozások 1,4 százalékával. A mexikói vámok bevezetésével a Volkswagen amerikai eladásainak 65 százaléka versenyképtelenné válna.

A teljes ellátási lánc átszervezése rengeteg idő az autógyártók és beszállítók számára egyaránt. Az európai autóipar már így is küzd a kereslet visszaesésével, a növekvő költségekkel, az elektrifikáció lassulásával és a kínai riválisok által támasztott növekvő versennyel.

A legnagyobb exportpiacuk összeomlása egészen biztosan megadná a kegyelemdöfést.

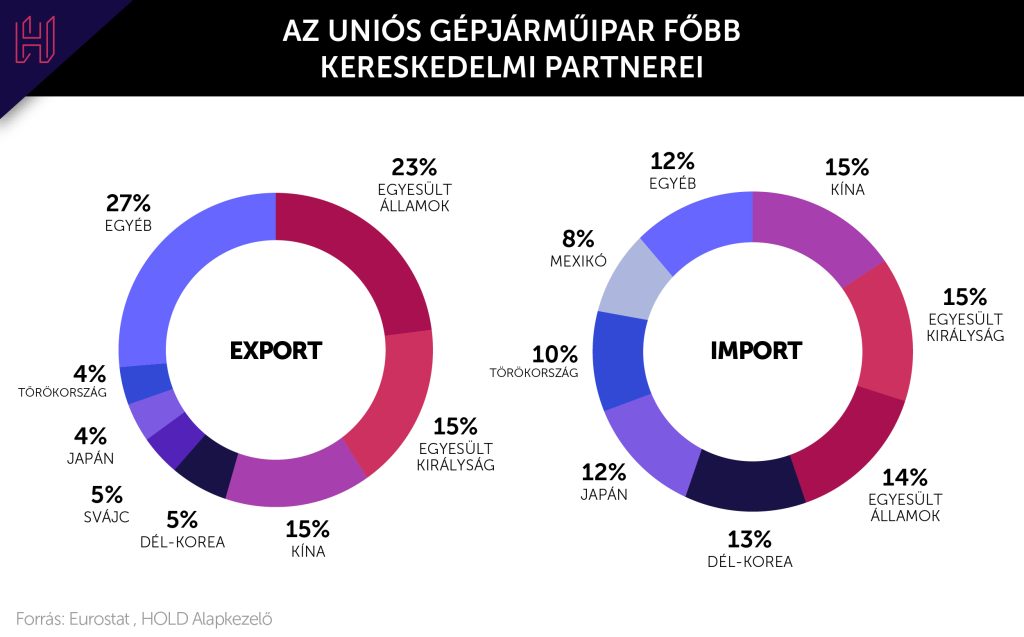

Már csak azért is, mert az Egyesült Államok az EU ágazati exportpiacainak közel negyedét teszi ki.

Az észak-amerikai autóipari ellátási lánc rendkívül integrált. Az alkatrészek átlagosan hétszer lépik át a határt, mielőtt egy járműbe kerülnek. Amennyiben tehát Trump valóban vámot vet ki minden autóalkatrész-határátlépésre, az gigászi költségnövekedést és hatékonyságcsökkenést eredményez a régióban. Ez valószínűsíthetően nemcsak az európai autóipar halálával, hanem a detroiti hármas (Chrysler/Stellantis, Ford, GM) halálos ítéletével is felér. Akinek ilyen barátai vannak, annak nem kellenek ellenségek. (g7.hu)