A nyugdíjmegtakarítások értéke jelentősen növekedett, és Magyarország sem maradt ki a sorból: a nyugdíjvagyon tavaly közel 20%-kal nőtt, ezzel az OECD TOP10 országa közé kerültünk.

Csakhogy a sereghajtók között vagyunk, ha a GDP arányában elérhető nyugdíjpénzeket állítjuk sorrendbe. Az OECD friss jelentése kiemeli: van egy alternatív lehetőség a nyugdíjpénzek kipótlására időskorban, ez lehetőséget adhat a nyugdíjasoknak az ingatlanjuk értékének felhasználására anélkül, hogy el kellene adniuk azt. Vagyis az OECD javaslata éppen ellentétes azzal, amit a magyar kormány tesz: előbbi a lakást tenné elérhetővé nyugdíjcélra, míg utóbbi a nyugdíjpénzeket lakáscélra. A nemzetközi szervezet javaslata lenne vajon a megoldás a nyugdíjkatasztrófára?

Megugrott a nyugdíjvagyon, akkor most minden szép és jó?

Az elmúlt két évtizedben jelentősen növekedtek a nyugdíjalapok eszközei, különösen a fejlett gazdaságokban, ahol ezek az eszközök átlagosan a GDP 55%-át teszik ki, nyolc országban pedig meghaladják a GDP 100%-át. Az eszközalapú nyugdíjrendszerek (gyakorlatilag ide sorolják a kötelező beléptetéses és önkéntes nyugdíjpénztárakat, nyugdíjrendszereket, vagyis ezek az állami nyugdíjrendszeren kívüli nyugdíjmegtakarításokat jelölik) részesedése az aktív munkaképes korú lakosság több mint felét érinti az OECD-országokban, globális szinten pedig a nyugdíjalapok több mint 56 000 milliárd dollárt kezelnek, jelentős részben részvényekben és kötvénybefektetésekben.

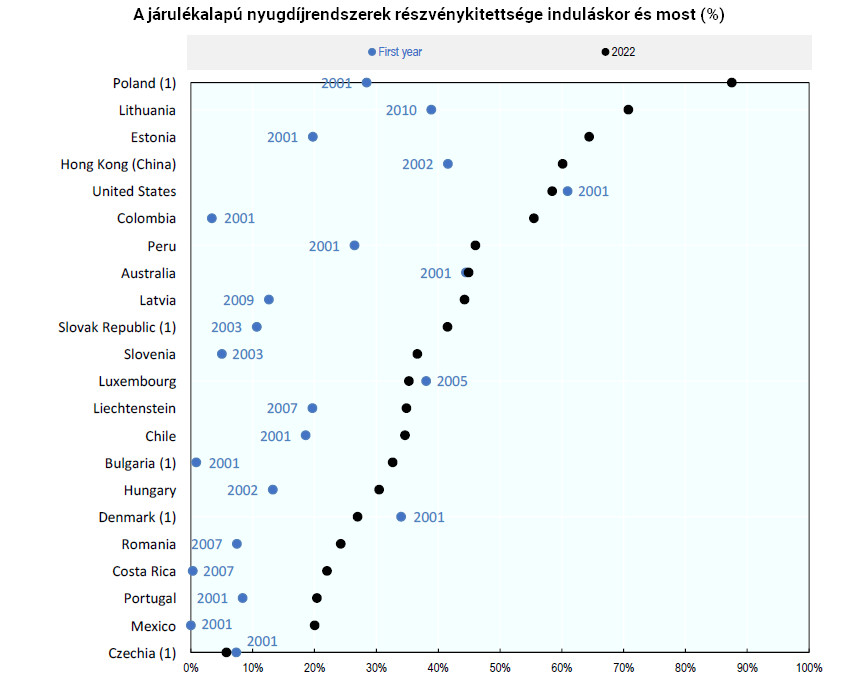

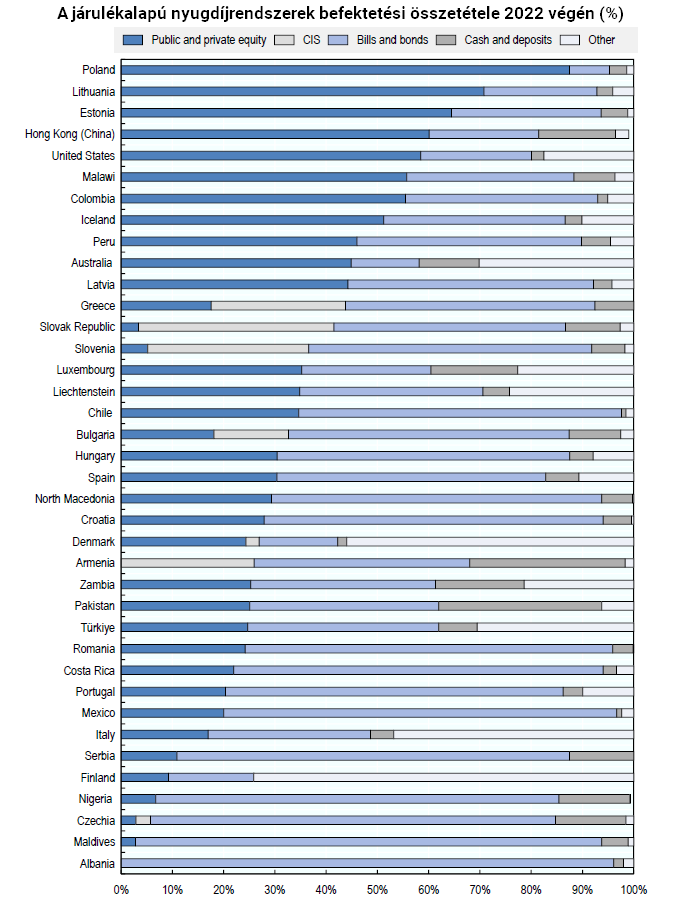

A jelentés megjegyzi, hogy a részvénybefektetések a járulékalapú (DC) nyugdíjak portfóliójának jelentős részét teszik ki, és az elmúlt 20 évben folyamatosan emelkedtek. Arányuk 38 országból 13-ban meghaladja a 40%-ot, míg csak 7 országban kevesebb, mint 20%. Ez pozitív tendencia, mivel a részvényekbe történő befektetés jobb hozamokat eredményezhet, de egyben kockázatosabb és ingadozóbb bevételi forrás is.

Forrás: OECD

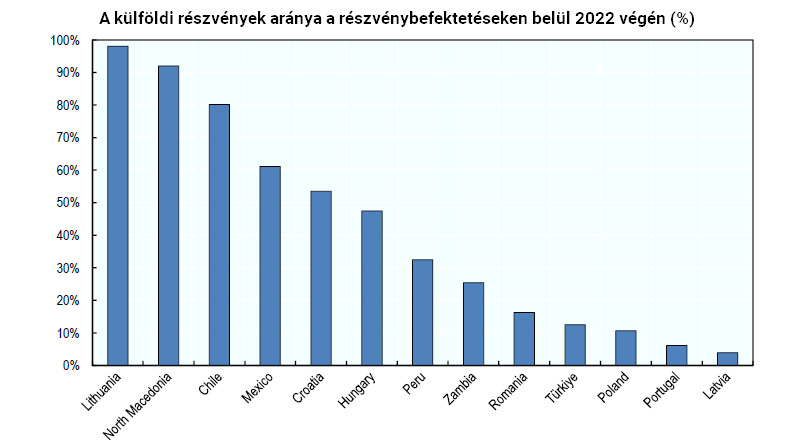

Érdekes adat, hogy a részvénybefektetéseken belül mekkora részt képviselnek a külföldi eszközök a nyugdíjpénztárak portfólióban. Ebben a tekintetben Litvánia vezet közel 100%-os részaránnyal, de a magyar 50% körüli súly sem tekinthető alacsonynak:

Forrás: OECD

Mindettől függetlenül a teljes képet nézve még mindig a kötvények adják a befektetések 47%-át átlagosan:

Forrás: OECD

Magyarország: egyszerre az éllovasok és sereghajtók között

Az OECD friss jelentése szerint az elmúlt két évtizedben nőtt a nyugdíjra szánt vagyon nagysága és a munkaképes korú lakosság nyugdíjpénztárakban résztvevő aránya. A felosztó-kirovó állami nyugdíjak kiegészítésével ezek a nyugdíjprogramok hozzájárultak a többpilléres nyugdíjrendszerek kialakításához, ami az OECD kulcsfontosságú ajánlása.

Magyarországon a nyugdíjcélú megtakarítások értéke közel 20%-kal nőtt tavaly, amellyel bekerültünk a top10 ország közé.

Forrás: OECD

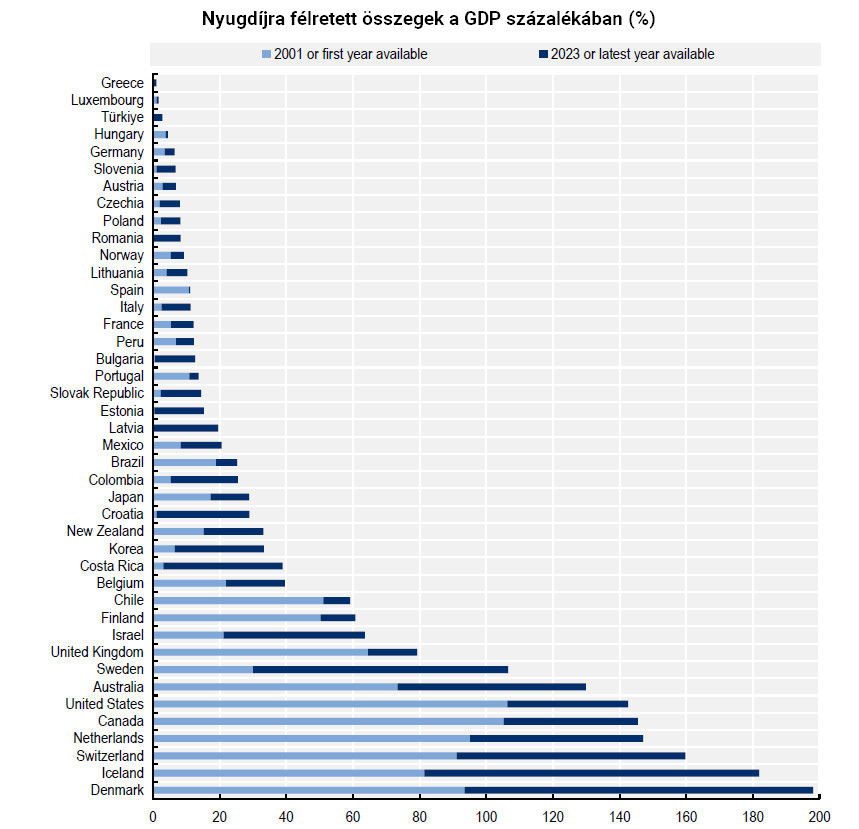

Nem olyan szép ez a szám, ha megnézzük az alábbi ábrát, ugyanis a tagországok között nálunk az egyik legalacsonyabb a nyugdíjcélú megtakarításokra félretett vagyon a GDP arányában:

Forrás: OECD

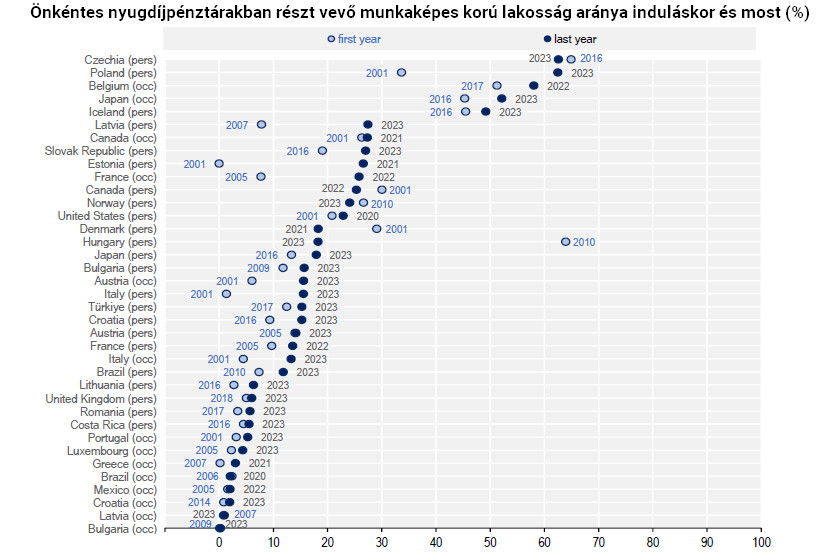

Másrészt az is látszik, hogy tavaly a munkaképes korú lakosság kevesebb mint 20%-a tett félre ilyen módon nyugdíjra, miközben 2010-ben (a pénztárak indulásakor) ez az arány megközelítette a 65%-ot.

Forrás: OECD

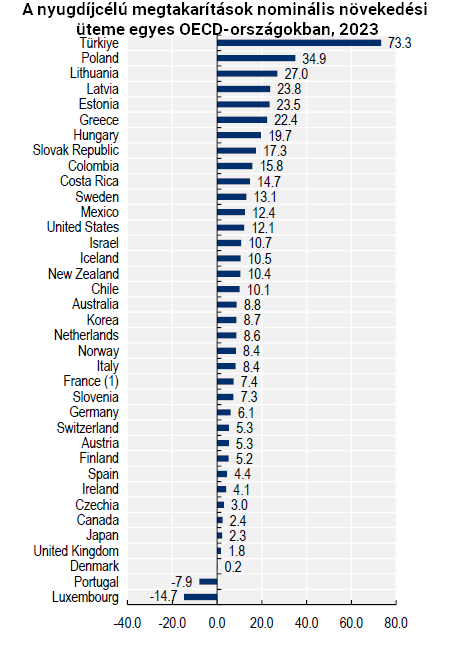

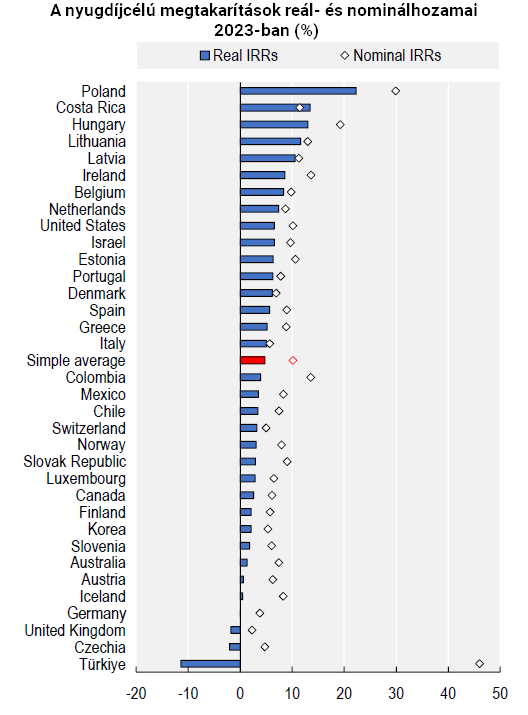

Van azonban olyan adat is, amelyben Magyarország az éllovasok között szerepel. A nyugdíjmegtakarítások 2023-as növekedése javarészt a kedvező befektetési eredményeknek köszönhető. A nyugdíjszolgáltatók névleges hozamai szinte minden régióban pozitívak voltak, és legtöbbször meghaladták az inflációt.

A tavalyi magyar 12% körüli reálhozam a harmadik legjobb eredmény az OECD-tagországok körében, a nominálisan mért közel 20%-os hozamszint pedig a második legjobb eredmény.

Forrás: OECD

Magyarország kapcsán még érdemes kiemelni, hogy az Európai Bizottság által elfogadott magyar Helyreállítási és Ellenállóképességi Eszköz, RRF vállalásai között továbbra is szerepel a nyugdíjrendszer 2025. március 31-éig végrehajtandó reformja, amelynek előkészítése érdekében a kormány felkérésére az OECD szakértői elkészítették a magyar nyugdíjrendszer fenntarthatóságának és méltányosságának javítása érdekében szükségesnek tartott átalakításokra vonatkozó javaslataikat. A kora ősszel megjelent nyugdíjreform-javaslat többek között kitér a nyugdíj igénybevételi feltételeinek szigorítására.

Nincs elég nyugdíj? Van egy másik megoldás is

Érdekes megoldásra hívja fel a tanulmány a figyelmet, elsősorban olyan esetekre, amikor a rendelkezésre álló nyugdíjmegtakarítás vagy állami nyugdíj nem fedezi az időskori megélhetési költségeket. Ez az ingatlanalapú tőkefelszabadítási opció.

A jelentés kiemeli, hogy az ingatlan sok nyugdíjas számára az összvagyon jelentős részét képviseli, ezért egy olyan termék, amely lehetővé teszi az ingatlan értékéhez való hozzáférést, javíthatja az életszínvonalat és a pénzügyi helyzetet nyugdíjas korban. Mivel ez a piac OECD-szerte kicsi, megfelelő szabályozások szükségesek annak bővítésére, amelyek védik az ingatlantulajdonosokat, miközben megoldják a szolgáltatók részvételét akadályozó problémákat és kockázatokat – írják.

Vagyis az OECD javaslata éppen ellentétes azzal, amit a magyar kormány tesz: előbbi a lakást tenné elérhetővé nyugdíjcélra, míg utóbbi a nyugdíjpénzeket lakáscélra.

Miről szól ez?

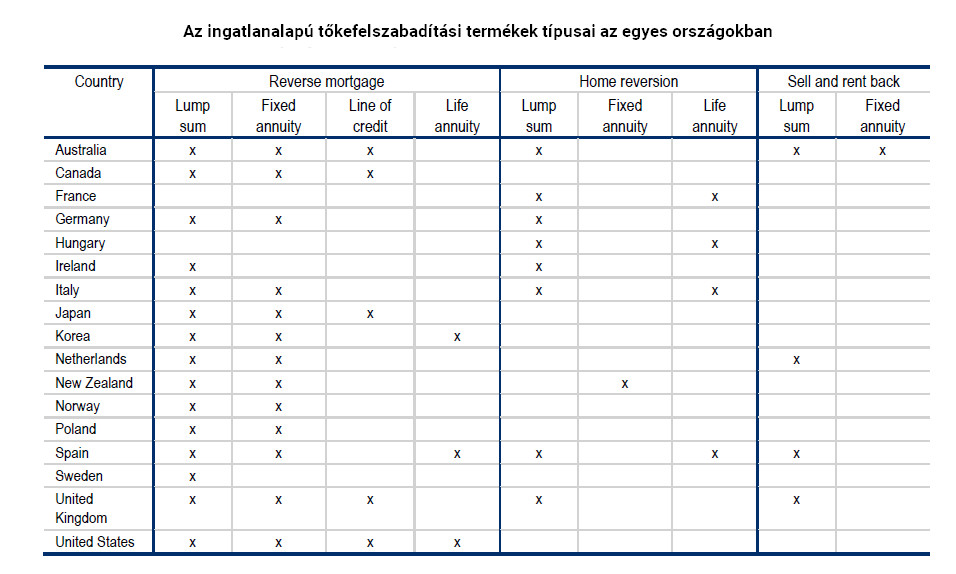

A "home equity release product" magyarul "ingatlanalapú tőkefelszabadítási terméknek" fordítható. Ez egy pénzügyi megoldás, amely lehetővé teszi az ingatlantulajdonosok számára, hogy otthonuk értékének egy részét készpénz formájában hozzáférhetővé tegyék anélkül, hogy el kellene adniuk az ingatlant. Az ilyen termékek gyakran idősebb tulajdonosok nyugdíjcélú pénzügyi forrásainak kiegészítésére szolgálnak.

Ezek a termékek két fő modellre épülnek: kölcsönre és értékesítésre épülő típusokra. A kölcsönalapú modell, gyakran "fordított jelzálogként" ismert, egy olyan hitel, amelyet az ingatlan fedez. Az eladás alapú modellek két típusa létezik: az egyik, amely során a tulajdonos eladja az ingatlan teljes vagy részleges értékét, de továbbra is ott élhet; illetve az "eladás és visszabérlés", ahol az ingatlant eladják, majd bérleti konstrukcióban visszabérlik.

Fordított jelzálog

A "fordított jelzálog" (reverse mortgage) egy élethosszig tartó hitel, amelyben az ingatlan szolgál fedezetként. A hitelfelvevők otthonuk értékének egy részét kaphatják meg egy összegben, időszakos kifizetésekkel vagy lehívásokkal. A kölcsönt kamat terheli, és az adósságot a hitelfelvevő halála vagy tartós gondozási intézménybe költözése után kell rendezni, jellemzően az ingatlan eladásából származó bevételből. Előnye, hogy a hitelfelvevők tulajdonjogot megtartják, és az adósság feletti ingatlanértéket továbbadhatják örököseiknek. Hátránya, hogy az adósság gyorsan csökkentheti az ingatlan többletértékét. Az Egyesült Királyság és az USA a legnagyobb piacai ennek a terméknek, de más országokban is elérhető.

Ingatlaneladás

Az "ingatlanérték-eladás" (home reversion) során az ingatlantulajdonos az ingatlan teljes vagy részleges értékét eladja egy harmadik félnek egyösszegű kifizetésért vagy időszakos juttatásokért cserébe. Az ingatlant el kell adni, amikor a tulajdonos kiköltözik vagy meghal, ekkor a harmadik fél megkapja a tulajdonrészének megfelelő bevételt. A fordított jelzáloggal ellentétben, egy ilyen konstrukcióban a tulajdonos nem tartja meg az ingatlan teljes tulajdonjogát, bár egy részét továbbörökítheti. Ezek az ügyletek Franciaországban, Németországban, Olaszországban és Lengyelországban gyakoriak.

Eladás és visszabérlés

Az eladás és visszabérlés ("sell and rent back") konstrukció során az ingatlan tulajdonosa eladja otthonát, de továbbra is ott élhet, ha rendszeres bérleti díjat fizet az új tulajdonosnak, amíg az ingatlanban él. Az ingatlant általában a piaci ár alatt adják el, és a tulajdonjog teljesen vagy részben átruházódik, de léteznek olyan modellek is, amelyekben a tulajdonjog fokozatosan kerül átruházásra. Ezek a konstrukciók különösen elterjedtek Ausztráliában, Hollandiában és az Egyesült Királyságban.

A fenti modelleket, illetve az általuk igényelhető kifizetések típusát foglalja össze országonként az alábbi táblázat. Magyarország kapcsán megjegyzik, hogy a fordított jelzáloghitelek piaca a pénzügyi válságot követően meglehetősen kiszáradt itthon. Egyes önkormányzatok rendelkeznek ingatlaneladási programokkal, amelyek során havi életjáradékot fizetnek cserébe az ingatlanjukért.