Nemcsak a lakossági befektetők, de gyakran a professzionális piaci szakemberek is alábecsülik a forintban rejlő kockázatokat.

Mekkora volt 2024-ben az EUR/HUF árfolyam minimuma és a maximuma közötti eltérés? Talán nem is gondolnánk, de bizony durván 10%: míg 2024 elején volt, hogy “csak” 377 forintot kellett fizetni egy euróért, decemberben láthattunk 415 fölötti árfolyamot is. Ha ez a gyengülés 2025-ben is hasonló mértékű lenne, a december közepi 410 körüli szintre vetítve bizony kijön a 450-es EUR/HUF.

Döbbenetes, igaz? 2024. júniusában indítottam egy online szavazást, amelynek eredménye ugyan nem reprezentatív, ugyanakkor számos, általam nagyra tartott, korábban igen pontos előrejelzéseket adó piaci szakember is részt vett benne. Ennek ellenére 6 hónappal ezelőtt a válaszadók csupán 27%-a - köztük én is – választotta a 405-415 forint/euró sávot, ennél magasabbra pedig mindössze 3% tippelt.

Érdemes végigfutni a fő mozgatórugókon, amelyek az elmúlt években befolyásolták a nemzeti valuta kurzusát, és ez alapján próbáljuk megjósolni, mi várható 2025-ben a forint árfolyamában.

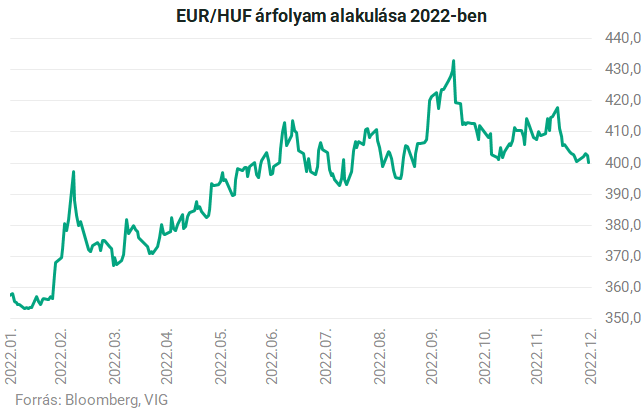

2022: A nagy csalódás éve

Ebben az évben a nemzeti valuta több, mint 20%-ot gyengült legerősebb kurzusához képest az euróval szemben.

A legnagyobb sokkot egyértelműen az orosz-ukrán háború kitörése okozta, ami három fronton is kifejtette hatását: globálisan sokat erősödött a dollár, a földrajzi közelség komoly kockázatkerülést hozott a régiós eszközökben és a magyar makrogazdasági mutatók is igencsak romlottak.

Magyarország kis, nyitott gazdaságként megszenvedte a váratlan eseményeket: az energiaárak iszonyatos megugrása jelentősen rontotta a hazai cserearányt (exporttermékeink relatív árai nagyon kedvezőtlen irányba mozogtak az importtermékeink áraihoz képest), az újonnan bekövetkezett ikerdeficit pedig igen sérülékennyé tette a magyar gazdaságot. A folyó fizetési mérleg hiánya 8% fölé, az államháztartási hiány 6% fölé emelkedett, de nem segített a választási év fiskális kiengedése és az EU-val romló kapcsolat sem. Az év végére ráadásul Európa-bajnokok lettünk az infláció terén (a fogyasztói áremelkedés éves üteme a következő év elején tetőzött 25% közeli éves inflációs rátával). Minden adott volt a deviza jelentős, erőteljes gyengüléséhez, még annak ellenére is, hogy a magyar gazdaság növekedése ekkor még rendben volt: 2022-ben 4,6%-kal nőtt a GDP.

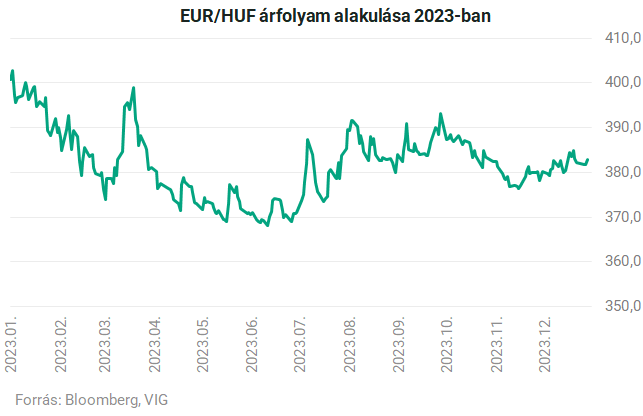

2023: A forint a feltörekvő piacok koronázatlan királya

Óriási fordulat szemtanúi lehettünk: a 2022-es csúcsáról több mint 15%-ot erősödött a forint az euróval szemben, amikor a legerősebb pontján volt 2023-ban.

A forint az év nagy részében a legjobban teljesítő feltörekvő piaci devizák közé tartozott.

Mi volt ennek az óriási fordulatnak a fő mozgatórugója? Egyértelműen a magas kamat: 2022 októberében az MNB Washingtonból bejelentkezve egy péntek reggeli napon 500 bázispontos vészhelyzeti kamatemelést hajtott végre, amivel a magyar irányadó ráta 18%-ra emelkedett. Ez nem csak Európában szokatlanul magas, de a „versenytársak” is igencsak megváltoztak (Uganda, Dominika operáltak hasonló kamat szintekkel). Érdemes azt is megemlíteni, hogy a lakossági állampapírokkal elérhető hozamszintek is folyamatosan, óriásit javultak, így a MÁP+ akkoriban már teljesen idejétmúlt hozam lehetőségéből a lakossági szereplők fokozatosan 18-19%-os, vagyis közel háromszoros kamatozású eszközökbe forgathatták át forint megtakarításaikat. Ez idővel konszolidációval is párosult: bár az átlagos infláció közel 18% volt Magyarországon 2023-ban, az energiaárak lecsillapodtak, a folyó fizetési mérleg egyenlege óriásit javult (+0,2%-ra), így a külföldiek is ráharaptak a magyar deviza látványosan magas kamatszintjére. Ehhez természetesen kellett a kedvező külső környezet is: míg 2022-ben a legtöbb eszközosztály kimondottan rosszul teljesített, és általános kockázatkerülés volt tapasztalható, addig 2023-ban fordult a kocka: a részvények, kockázatos eszközök mellett már a kötvénypiacok is jobb formájukat kezdték mutatni. Ráadásul az amerikai dollár is gyengült. Mivel a belföld és a külföld is bőségesen kompenzálva volt a magyar deviza kockázatért, és a külső környezet is segített, a forint erősödését az sem tudta megtörni, hogy az orosz-ukrán háború nem csillapodott, az Európa-rekord infláció mellett, majdnem 1%-ot esett a hazai GDP, az államháztartási hiány is 6,7% volt és az EU-s kapcsolatok is viharosak maradtak.

2024: Vissza a korábbi kerékvágásba

Idén újra jelentős mértékben gyengülni kezdett a forint: december közepére már a 10 százalékot is meghaladta az euróval szembeni leértékelődés a legerősebb ponthoz képest.

Ennek legfőbb oka szerintem a fokozatosan eltűnő „extra” kamatkülönbözetben keresendő.

Míg a 18%-os kamatszint mellett a forintnak 10-11%-ot meghaladó kamatfelára („carry”) volt az euróval szemben , addig az MNB folyamatos kamatvágásai hatására ez a hozamelőny nagyjából 3,5%-ra mérséklődött az euróval, és alig több, mint 1,5%-ra az amerikai dollárral szemben. Míg 2023-ban ha rövid eurós állampapírt vettünk, akkor a forintnak több mint 10%-kal (például 380 EUR/HUF-ról közel 420-ra, tehát mintegy 40 egységet) kellett volna leértékelődnie az euróval szemben ahhoz, hogy ugyanolyan hozamot érjünk el, mintha forintban tartottuk volna megtakarításunkat. A 2025-ös év küszöbén ez úgy néz ki, hogy euróban kamatoztatva a megtakarításunkat a forintnak mindössze 3-3,5%-ot, tehát nagyjából 12-14 egységet (a december közepi 410-ről 422-424 EUR/HUF-ra) kell gyengülnie ahhoz, hogy már jobban járjunk devizában megtakarítani. Ez óriási változás. Az amerikai dollárral szemben nézve még kevesebb elegendő ehhez, mintegy 6-7 egység (395-ről 402-re). Érdekes azt is látni, hogy idén úgy gyengült jó 10%-ot a forint az euróval szemben (ennyi a különbség az éves mélypont és maximum között), hogy mindeközben a folyó fizetési mérleg egyenlege közel 2% pluszt mutat (ami óriási támasz kellene, hogy legyen a hazai fizetőeszköznek, különösen ha 2022-vel hasonlítjuk össze), az éves átlagos infláció 4% alá mérséklődött, a GDP növekedés bár érdemben elmarad a várttól és az EU-n belül is gyenge, de enyhe pozitív, és az államháztartási hiánynál is úgy tűnik, hogy a bejelentett korrekciós csomagok és kiadáscsökkentés hatására teljesülhet a 4,5%-os hiány és egyben a közel nullás elsődleges egyenleg. A nyersanyagárak, beleértve az energiahordozókét is, érdemben csökkentek, a Magyar Nemzeti Bank pedig többnyire óvatos kamatvágásokkal próbálja elérni az inkább stabilabb árfolyamot.

A forint kamatszint extra felára eltűnt ugyan, de a régióban továbbra is az egyik legmagasabb reálkamatot kínálja Magyarország.

A nemzetközi környezet sem volt negatív: a kockázatos eszközök – Amerika vezetésével - jól teljesítettek, bár jelentős ellenszelet hozott a dollár utolsó hónapokban visszatérő erősödése.

Ezen a ponton érdemes áttérni a 2025-ös kilátásokra, és felvázolni a legfontosabb mozgatórugókat, illetve forgatókönyvekben gondolkodni

A forintgyengülés irányába mutató kockázatok:

- A hazai tényezők közül Magyar Péter és Tisza Pártjának népszerűsége, illetve annak időbeli alakulása lehet a legfontosabb mozgatórugó. Amennyiben a 2026-os választásokhoz közeledve továbbra is ennyire kiélezett lesz a verseny, esetleg a Tisza párt előnyre tesz szert, annál inkább nő a nyomás a jelenlegi kormánypártokon, hogy populista intézkedésekkel javítsák a népszerűségüket.

- Ehhez kapcsolódik szorosan, hogy a gazdasági növekedés rövid távú felpörgetésének kényszere a makrogazdasági egyensúly romlásával szokott kéz, a kézben járni: egy tipikus választási évben a költségvetési hiány megnő, a belső fogyasztás erősítése a folyó fizetési mérleg egyenlegének romlását kockáztatja - aminek lehetnek inflációs kockázatai is, ezek pedig forintgyengítő hatásúak.

- Szintén ehhez kapcsolódik a 2025 márciusában esedékes jegybankelnök váltás és várhatóan jelentős stábcsere is. A piaci félelmek a korábbról jól ismert és azóta is sokat hangoztatott magas nyomású gazdaság koncepciója köré épülnek: a jelenlegi jegybanki vezetés a közelmúltban kiemelt feladatának tekintette a hazai fizetőeszköz és egyben a piac stabilitásának megőrzését, míg egy, a rövid távú növekedés ösztönzését esetlegesen prioritásként kitűző új jegybanki vezetés potenciális kockázat a forintra nézve. Láthattuk, hogy 2024-ben egy viszonylag “sólyom”-szerű MNB alatt is tudott éven belül 10%-ot gyengülni a forint , a régióhoz képest még mindig magas reálkamatszint és jelentős folyó fizetési mérleg többlet ellenére. El tudjuk képzelni, mi történhet, ha pár - a múltban már bevetett - eszköz (mérlegfőösszeg-emelés, nagyon kedvezményes támogatott hitelkiáramlás, lengyel hozamszint alá leszorított magyar hozamkörnyezet, az egyhetes MNB kötvény, mint irányadó instrumentum kivezetése; vagy egyszerűen több kamatvágás, lazább monetáris politika) visszatérne a jegybanki célfüggvénybe és repertoárba. Fontos kiemelni, hogy egy független jegybank pontosan oda tudja rakni az árfolyamot, ahová csak szeretné, viszont a különböző árfolyamoknak megvan a saját haszna és ára, valamint kockázata is.

- Legalább ennyire fontos a nemzetközi környezet alakulása. A jelenlegi piaci várakozások ebből a szempontból kedvezőtlenek a forintra nézve. A piaci konszenzus szinte egyöntetűen az amerikai dollár további erősödését várja: az USA gazdasági növekedése felülteljesít, nő a termelékenység, puha landolást vár a piac. Európában ugyanakkor inkább sokasodhatnak a problémák, így a Fed relatíve kevés, az EKB pedig jóval több kamatvágással operálhat. Ez alapvetően lefelé hajtaná az EUR/USD keresztárfolyamot és erősíti a dollárt. Ráadásul az újonnan megválasztott Donald Trump legfőbb ígérete, a vámháború is ebbe az irányba mutat: magasabb infláció, magasabb kamatok a tengerentúlon, (még) erősebb dollár. Ez a környezet nem kedvező a feltörekvő országok devizáira nézve. Persze jelenleg egyetlen konkrétumot sem tudunk, csak a piaci percepciók vannak. Ugyanakkor ha egy dolgot várhatunk az új amerikai elnöktől, az a bizonytalanság és volatilitás, az pedig szintén nem támogató a feltörekvő devizákra nézve.

- Ezeket kell szembeállítani a jelentősen lecsökkent kamatfelárral, ami már nem igazán kompenzál az összes potenciális kockázatért. A külföldi és az intézményi szereplők számára már korábban lecsökkent a kamattartalom, de a belföldi lakossági megtakarításokban oly népszerű prémium inflációkövető állampapírok aktuális kuponja 2025 február-március-április környékén a zömében 18-19%-os kamatozásról szintén 5% körüli kuponra vált. Ez egy óriási változás lesz, vélhetően azért lesznek még olyanok, akik elgondolkodnak devizás befektetéseken és a diverzifikáción.

- Na és persze az EU-kapcsolatok. Itt a jelenlegi helyzetben nehezen képzelhető el komoly pozitív előrelépés, lévén a maradék szuper mérföldkövek kapcsán nem nagyon történik semmi: inkább végleges forrásvesztés, újabb eljárások vannak a pakliban (és minden nappal újabb 1 millió euróval nő a büntetés mértéke is) .

- Energiaárak: jelentős szétválás figyelhető meg a globális részvényárazások és az árupiaci termékek árai között, a két eszközosztály más-más világ állapotot tükröz. Míg a részvények recesszió nélküli “puha landolás” - forgatókönyvet árazva meneteltek, addig az árupiacok meglehetősen gyengén muzsikáltak idén, inkább recessziós árazást mutatván – jelentős részben a kínai gyengélkedés hatására. Ha jövőre is marad a puha landolás, mint legvalószínűbb forgatókönyv, az felfelé mutató kockázatot jelent az árupiacok számára. Ennek valószínűségét emelik a geopolitikai kockázatok, és a legfrissebb szíriai események: egyes geopolitikai elemzők szerint ez utóbbi elvezethet az Iszlám Állam újraszerveződéséhez és akár a 2010 végén indult Arab Tavasz-hoz hasonló eseménysorozathoz, ami felfelé hajthatja az energiahordozók árait.

- Recesszió: Bár jelenleg nagyon erős piaci konszenzus, hogy jövőre - elsősorban Amerika vezetésével - szépen bővül tovább a világgazdaság, ha valami mégis félresikerül és véget ér az üzleti ciklus, a magyar deviza kimondottan sérülékeny az azzal járó piaci turbulenciák, általános kockázatkerülés közepette.

Erősebb forint irányába mutató lehetőségek:

- A közép-európai eszközöknek az orosz-ukrán háború gyors vége és rendezése adhatja a legnagyobb lökést. A lengyel részvényindex már jó ideje jelentős alulteljesítéssel reagál a háború eszkalálódását előrevetítő hírekre, vagy azokra a várakozásokra, ami szerint Trump elengedné Ukrajna kezét és Európát magára hagyná, egyben megkérdőjelezve a NATO ukrajnai szerepvállalását. Ugyanakkor jó nagy visszapattanásoknak lehettünk tanúi, amikor ezzel ellentétes hírek láttak napvilágot. Bár annak az esélye, hogy Trump első hivatali napján lezárja a háborút, meglehetősen alacsony, és szinte napról-napra egymásnak ellentmondó híreket kapunk, a háború gyors vége akár jelentőset is dobhatna a régiós eszközárakon. Így a forintot is vélhetően érdemben erősíteni tudná.

- A másik szerintem nem teljesen kizárható tényező a Trump-effektus. Bár a republikánus jelölt megválasztása véleményem szerint inkább negatív hazánkra nézve, bilaterális egyezmények tartogathatnak még meglepetéseket. Magyarország kis, nagyon nyitott gazdaságként kiemelten sérülékeny az esetleges vámháború esetén, ráadásul a német autóipar és tágabban az európai gazdaság esetleges alulteljesítése is kimondottan negatív hatást fejthet ki, nem is beszélve arról, hogy Trump legfőbb politikai célkitűzéséből, vagyis a Kínával való rivalizálásból is rosszul jöhet ki Magyarország, tekintettel a szoros kínai kapcsolatainkra. Ebből a meglehetősen negatív kilátásból a Trumppal esetlegesen személyesen kötött bilaterális egyezmények adhatnak kibúvót, ami nyilván óriási pozitív meglepetés lenne. Ismert, hogy Donald Trump milyen nagyra tartja a személyes kapcsolatokat, így végeredményben egy alacsony valószínűségű, de nagy potenciállal bíró pozitív kimenetként bent tartom még a fontos faktorok között.

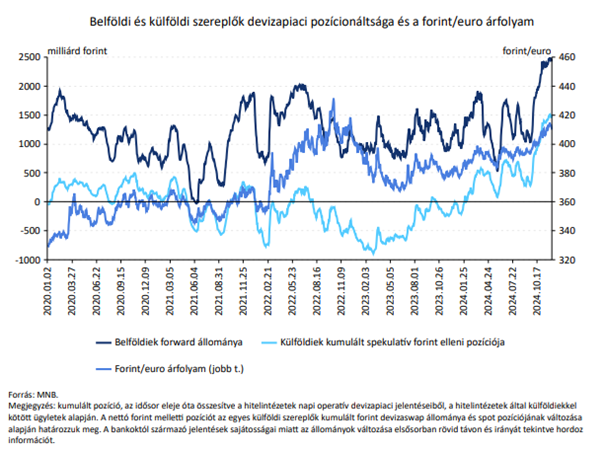

- Számos lehetséges kockázatot felsoroltunk, ami jelentős mértékben gyengítheti a forint árfolyamát. Ugyanakkor mivel egyik sem következett be egyelőre, ezek „csak” jól ismert várakozások, amelyet a piac már elkezdett árazni. Persze egyik sincsen teljesen beárazva, hiszen csak valószínűségekről beszélünk, mégis a külföldi szereplők elmúlt időszakban jelentősen megugró forint elleni spekulatív pozícióinak emelkedése azt mutatja, hogy a forint szentiment már meglehetősen negatív (persze a külföldiek kezében effektíve végtelen töltény van), részben tehát már benne vannak az árban. Ennek megfelelően Magyar Péter népszerűségének hirtelen esése gyorsan csökkentené a fiskális lazítás esélyét, a magas nyomású gazdaság koncepciója is a fiókban maradhat még egy darabig ebben a forgatókönyvben, így közép távon vélhetően forint erősítő hatású lenne. A piaci szereplők jelentős része tart a jegybankelnök váltástól is, így ha például mindenféle unortodox intézkedés hiányában tartósan 6,5%-on marad a magyar alapkamat, míg például az EKB tovább vágja az irányadó rátát, a kamatfelár érdemi javulása - a várakozásokkal ellentétesen - forint erősítő kimenetet is eredményezhetne. Legalább ilyen fontos a nemzetközi környezet alakulása: szinte mindenki a zöldhasú erősödését várja jövőre, ugyanakkor Trump korábban a gyenge dollár mellett foglalt állást, ami így tartogathat még meglepetéseket. Szárnyaló részvényárak, kedvező nemzetközi környezet, gyenge dollár: a forintot is segítené. Nyilvánvalóan az EU kapcsolatok érdemi javulása, az uniós pénzek felszabadítása is óriási javulást eredményezhetne, nem beszélve arról a nem várt kimenetről, ha az MNB egyszer csak az euró bevezetést tűzné ki célul.

Összefoglalva:

Ha valakitől azt kérdezem, el tud-e képzelni 450-es eurót 2025-ben, szinte mindenki rávágja, hogy nem. Ugyanakkor ha a mostani árfolyamra rápakoljuk csupán az idei gyengülést, akkor már közel sem annyira utópisztikus ez a kurzus.

Gyakran a piaci szakemberek is jelentősen alábecsülik a potenciális kockázatokat: még 2024 nyarán is kevesen gondolták, hogy decemberre elérhetjük a 410-415 feletti euró árfolyamot.

Alapvetően ilyen a piacok természete (és ezért is szórnak mindig a várakozások, a biztos információn nem lehet pénzt keresni): ez egy zéró összegű játék – amit az egyik befektető megnyer, azt valaki más elveszti.

Érdemes tehát mindig forgatókönyvekben gondolkodni, megkeresni a legfőbb mozgatórugókat, és azok valószínűségeivel súlyozott kimenetek alapján kialakítani várakozásainkat. Véleményem szerint annak nagyobb a valószínűsége, hogy a kamatkülönbözetnél többet gyengül a forint árfolyama (tehát az éppen aktuális árfolyamnál egy évvel később 12-14 egységgel többet kelljen adni egy euróért; vagyis például 410-ről indulva 422-424 fölé emelkedik), ezért mindenképpen érdemes devizában is megtakarítani és diverzifikálni. A fenti legfőbb mozgatórugókat érdemes szorosan követni, a kockázatkezelésről nem szabad megfeledkezni, ugyanakkor azt gondolom, a kockázatok aszimmetrikusak felfelé, vagyis sokkal inkább el tudok képzelni egy 450-es EUR/HUF-ot, mint egy 370-es keresztárfolyamot. Bizony van olyan forgatókönyv, amiben a 450 vagy akár még gyengébb árfolyam is reális forgatókönyv.

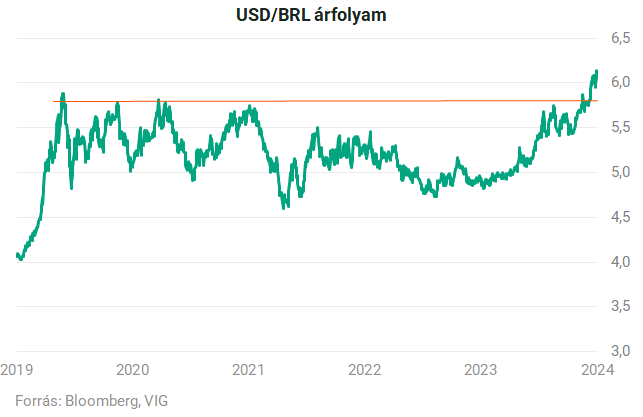

A brazil reál tanulságos története - Ismerős?

Végezetül nagyon tanulságos példa még a brazil reál idei története is. Bár Latin-Amerika sok mindenben egészen más régió, így nem is megyünk bele túlzottan a részletekbe, és a különbségeket sem vesszük górcső alá, nagyon hasznos kitekintést nyújt. 2024 novemberére a brazil deviza, a reál közel 20%-ot gyengült az amerikai dollárral szemben az év eleji 4,85 körüli szintekről a sávtetőnek tekinthető 5,8 körüli árfolyamra. Egész csábító beszállási pontnak tűnt ez a szint: a brazil növekedés igencsak rendben volt az idén, felülmúlta a várakozásokat (2024-re 3% felett várható), bár a folyó fizetési mérleg egyenlege enyhén negatív (kb. -2%), és az infláció is növekedésnek indult (a fő és a maginfláció 4-5% között mozog mostanság). A brazil jegybank igen kecsegtető reálkamatot fizet, ráadásul míg a világ többi jegybankja manapság kamatot vág, a brazil - az inflációs kockázatokra tekintettel - kamatemelési ciklusba kezdett. Az alapból nem túl alacsony 10,5%-os kamatszintről gyorsuló ütemben rántja fel a kamatot – a piaci várakozásokat túlszárnyaló mértékben – az első 25 bázispontos emelést egy 50, majd nemrég egy 100 bázispontos ugrás követte. Így már 12,25%-on áll az irányadó ráta, és koránt sincs vége: a piaci várakozások már 15% környékére, vagy a fölé teszik a közeljövőben várható kamatszintet. Figyelembe véve még az idei gyengülés eddigi mértékét, az elmúlt 5 éves sávtetőnek tekinthető 5,8-as szintet, meg a valaha volt leggyengébb árfolyamszint közelségét is (2020-ban a legnagyobb COVID para idején sem ment 6 fölé az USD/BRL), ez tipikusan egy olyan pont, ahonnan a devizák gyakran erősödni szoktak. Ez történt?

Hát nem. Kamatemelés és magas reálkamat ide, jegybanki intervenció oda, az 5,8-as szintről további, immáron újabb 7%-ot meghaladó gyengülés jött az elmúlt három hétben, ezzel pedig új mindenkori csúcsot ütött az árfolyam (6,2 USD/BRL fölé kerül). Miért bünteti ennyire a piac a brazil reált? Nyilván a dollár erősödése, a kínai gazdaság gyengélkedése és a Trump féle vámháború rémképe sem segít, de legfőbb problémaként az elszaladó államháztartási hiányt emlegetik a piaci kommentárok (utóbbi a GDP 7-8%-a körül alakulhat idén és jövőre is), amelyen nem nagyon hajlandó faragni az adminisztráció a „közelgő” 2026-os választások miatt.

Ismerős történet?