Nem fogja megérni Magyarországon tartani a devizás megtakarításokat a konverziós illeték októberi bevezetése után.

Az ilyen befektetések döntő része a gazdagabb hazai ügyfelek számláin található. Közülük sokan már nyitottak is számlán az országhatáron túl, hiszen rekordokat dönt a külföldi betétállomány.

Már így is rendszeresen rekordot dönt a magyarok külföldi eszközökben lévő megtakarítása, jövőre pedig még többen vihetik külföldre a pénzüket, ha véget ér a lakossági bankszámlák árstopja, és a bankok ráterhelik az ügyfelekre a megemelt tranzakciós illetéket és az októbertől felszámítandó kiegészítő konverziós illetéket.

A tranzakciós illeték már most augusztustól a korábbi másfélszerese lett, az átutalásokat 0,45 százalékos adóval terhelik az átutalásokat, októbertől pedig a devizás ügyletekre további 0,45 százalékos kiegészítő sarcot kell fizetni. A devizakonverziós illeték ráadásul az olyan ügyletekre is vonatkozik majd, amelyekre a normál tranzakciós illeték nem, vagyis akkor is be kell fizetni, ha az ügyfelek a saját számláik között mozgatják a pénzt, például a saját forint számlájukról a devizaszámlájukra utalnak át egy összeget vagy fordítva. Mindkét illeték felső határa 20 ezer forint, ezt egy 4 444 444 forintos tranzakcióval lehet elérni.

Valószínűleg áthárítják majd a bankok

Nehéz elképzelni, hogy a korábbi sokszorosára ugró terheket a bankok és más pénzügyi cégek ne hárítsák át az ügyfeleikre. A megdrágított devizás ügyleket viszont azt eredményezhetik, hogy tömegek próbálják majd külföldi bankokba átvinni a devizás megtakarításaikat, a határon túl ugyanis nincsenek ilyen sarcok.

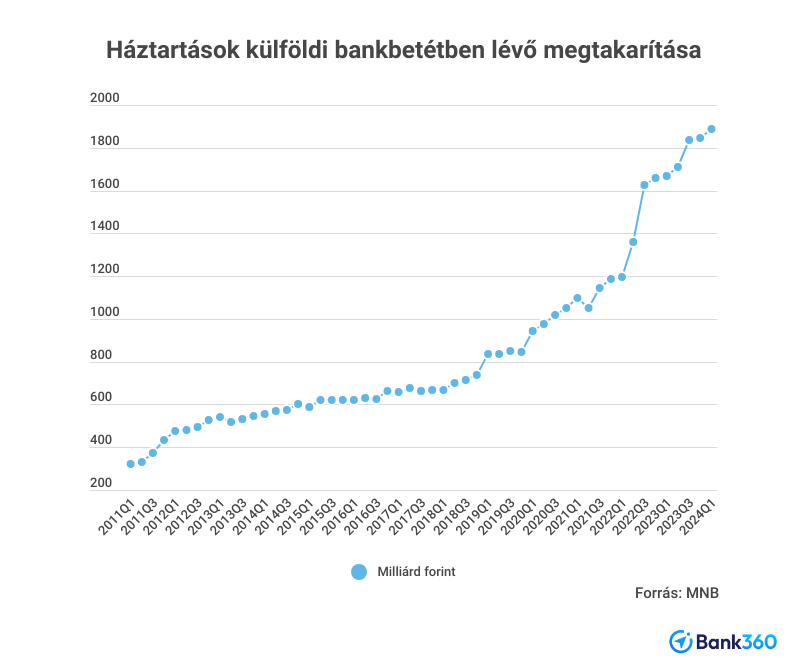

A Magyar Nemzeti Bank (MNB) adatai szerint minden korábbinál több pénzt tartanak a magyarok külföldi fizetőeszközökben. A külföldi bankbetétben az első negyedév végén 1887 milliárd forint értékű devizájuk volt a háztartásoknak, ez az összeg folyamatosan zárkózik fel a magyarországi devizabetét-állományhoz, amely a háztartások esetében a félév végén megközelítette a 2300 milliárd forintot.

Tartanak még emellett 3540 milliárd forintot külföldi értékpapírokban is a magyarok, de magyarországi alapkezelőknek is vannak más devizákban, jellemzően dollárban, euróban denominált (nyilvántartott és vezetett) alapjaik. Lakossági kezekben van még 609 milliárd forint értékű devizás magyar állampapír - ez is történelmi rekord -, és 325 milliárd forintnyi devizás banki kötvény. Az ilyen megtakarítások döntő része a szakértők szerint vagyonosabb, privátbanki vagy prémium ügyfeleknél van.

Tartanak még emellett 3540 milliárd forintot külföldi értékpapírokban is a magyarok, de magyarországi alapkezelőknek is vannak más devizákban, jellemzően dollárban, euróban denominált (nyilvántartott és vezetett) alapjaik. Lakossági kezekben van még 609 milliárd forint értékű devizás magyar állampapír - ez is történelmi rekord -, és 325 milliárd forintnyi devizás banki kötvény. Az ilyen megtakarítások döntő része a szakértők szerint vagyonosabb, privátbanki vagy prémium ügyfeleknél van.

Nem könnyű külföldön számlát nyitni, de megoldható

A kormányzati intézkedések könnyen arra ösztönözhetik a pénzügyileg aktív privátbanki és gazdagabb (affluens) ügyfeleket, hogy azok is számlát nyissanak valamelyik külföldi pénzintézetnél, akiknek eddig csak magyar bankok vezette a számláit, és a devizabefektetéseken felül lassan elindulhat a pénzek további földrajzi megosztása is – összegezte a privátbanki szolgáltatók beszámolóiból szerzett tapasztalatait Karagich István, a Blochamps Capital privátbanki tanácsadó cég ügyvezetője. A magyar befektetők tehát már nemcsak a vagyonuk egy részét tartják forint helyett devizában, hanem ezt már nem is Magyarországon teszik.

A szakember szerint a magyar privátbanki és affluens ügyfelek 95 százalékának van devizaszámlája vagy devizában denominált befektetése, 80 százalékuknak pedig külföldi bankszámlája is. Külföldön egyébként a pénzmosás elleni jogszabályok miatt nem könnyű a magyaroknak bankszámlát nyitni, sok pénzügyi intézménynél elvárják, hogy igazolja az ügyfél, indokoltan nyit számlát az adott országban, például ott van a munkahelye, vagy rendelkezik ott lakással. A privátbanki tanácsadók azonban általában el tudják intézni a külföldi számlanyitást, ha ilyen igénye van az ügyfélnek. Megszerzik a szükséges igazolásokat, illetve ismerik azokat a szolgáltatókat, amelyeknél erre van lehetőség.

Bár az MNB rendszeresen figyelmeztet ennek a veszélyeire, olyan fintech cégek számláira is átutalhatják a forintjaikat a magyarok, amelyek nem eddig nem fizettek tranzakciós illetéket vagy fizetnek ugyan, de nem hárítják át az ügyfeleikre. Ha ez így marad, akkor a fintech cégeknél lebonyolított devizaügyletek továbbra is olcsók lehetnek.

Hatalmas vagyonvándorlást idézhet elő egy-egy intézkedés

A világ vagyonmigrációs térképén jól látszik, hogy bizonyos országok vonzzák a dollármilliosokat, más helyekről pedig menekülnek. A becslések szerint az idén 124 ezer legalább egymillió dolláros vagyonnal rendelkező ember menheti át a pénzét a jelenlegiből egy másik országba. A fő oka a vagyon kimentésének az adózás, a politikai bizonytalanság, de az is erre késztetheti a gazdagokat, hogy más országokban jobbak a lehetőségek, magasabb színvonalú egészségügyi ellátást kapnak, jobb a közoktatás, kedvezőbb befektetési vagy munkalehetőségeket találnak.

A legtöbb dollármilliomos Kínából menti ki a pénzét, de dobogós helyen áll a mezőnyben a Brexit óta az Egyesült Királyság is, a rangsorban India, Dél-Korea és Oroszország következik. Utóbbi országból a becslés szerint mindössze ezer dollármilliomos viheti ki a vagyonát az idén, de nyilván sokkal többen is megtennék ezt, ha a külföldi bankok befogadnák az orosz pénzeket.

A vagyonmigráció nyertesei között az Egyesült Arab Emírségek áll az élen, ahol nincs adó. A második helyen az Egyesült Államok található, amelyet nem sokkal lemaradva követ Szingapúr. Olyan országok is vonzzák még a gazdagokat, mint Kanada, Ausztrália, Olaszország és Svájc, de Portugália, Görögország és Japán is népszerű a körükben.

A korábbi évek tapasztalatai pedig azt mutatják, hogy a külföldre távozott vagyont nehéz visszacsábítani - mondja Karagich. Még a piszkos pénz is nehezen mozdul meg, a tisztát pedig nem is éri meg sokszor hazahozni. A kormányok többször próbálkoztak már a vagyonok hazacsalogatásával, legutóbb 2014-2017 között a Stabilitás Megtakarítási Számlával (SMSZ). Nem vizsgálták a pénz eredetét, sőt adómentességet kaptak, akik öt évre állampapírt vásároltak az SMSZ-számlára. A siker viszont mérsékelt maradt, három év alatt alig 2 ezer ilyen számlát nyitottak, és 156 milliárd forintnyi vagyont fehérítettek ki ezzel a módszerrel.