A globális értékláncokba erősen integrálódott magyar gazdaság jelentős mértékben függ a Kínából érkező alkatrészektől és részegységektől.

Új adatok alapján azt is látjuk, hogy ez a függés változik: egyre kevésbé a Kínában működő külföldi vállalatoktól és egyre inkább a helyi tulajdonban levő cégektől érkeznek ezek a termelési inputok. Mivel feltehetően ez jellemzi más országok Kínával folytatott külkereskedelmét is, így az ú.n. leválás vagy decoupling új megvilágításba kerül: nemcsak vállalati profitmegfontolások tehetik nehézzé, hanem a termelési kapacitások mozgatása, fejlett országokba vagy baráti fejlődő országokba való áthelyezése is sokkal problémásabb lehet, ha maga a termelési kapacitás kínai tulajdonban van. - írja a Portfolio

Magyarország vezető exporttermékei az autók, autóalkatrészek és elektronikai termékek, vezető exportőr vállalatai között olyan külföldi multinacionális vállalatok Magyarországon működő cégeit találjuk, mint az Audi Hungária, a Robert Bosch cégcsoport, a Mercedes-Benz Manufacturing Hungary Kft., a Samsung Zrt. vagy a Flextronics. Hogyan lehetséges ez?

A növekvő verseny, a technológia fejlődése és a nemzetközi kereskedelmi és tőkeáramlások liberalizálása miatt egyre több vállalat szervezi termelési tevékenységét nemzetközi léptékben, több országban létrehozva termelési kapacitásokat, és több országból foglalkoztatva beszállítókat. Az így létrejövő komplex termelési struktúrákat nemzetközi – globális vagy regionális – értékláncoknak hívjuk. Ezekben egy-egy termék termelési folyamata a kutatás-fejlesztési tevékenységtől indul, és a tervezésen, az alkatrészek termelésén és összeszerelésén, marketingjén, szállításán át egészen a termékek fogyasztókhoz való eljuttatásáig tart. A nemzetközi értékláncok működését a termékkel rendelkező multinacionális cég szervezi és ellenőrzi. Magyarország igen intenzíven vesz részt ezekben a nemzetközi értékláncokban (az OECD-tagországok között hazánk az egyik legmagasabb kitettséggel rendelkezik) – méghozzá elsősorban a termelési folyamatokban. Gondoljunk csak a magyarországi autóipari vagy elektronikai termelőkapacitásokra, de akár a nagy szolgáltatóközpontokra is.

KÍNA EGYRE JELENTŐSEBB SZEREPET JÁTSZIK EZEKBEN A GLOBÁLIS ÉRTÉKLÁNCOKBAN, és részben ennek köszönhető, hogy az elmúlt húsz évben az ázsiai ország a feldolgozóipari félkész- és késztermékek egyik legjelentősebb globális szállítójává vált. Magyar szempontból fontos, hogy Kína szerepe a magyar külkereskedelemben kiemelkedő, még akkor is, ha a Kínába irányuló export részesedése összességében alacsony. Az importban játszott szerepe – főként az elektronikai iparban – és a német beszállításokon keresztül gyakorolt közvetett hatásai azonban rávilágítanak arra, hogy a magyar gazdaság Kínától való függése jelentős (Koppány, 2020). Ez a dependencia nem egyedi, a 2008-9-es válság után az európai értékláncok egyre inkább függenek Kínából érkező alkatrészektől, anyagoktól, és ez a fajta „térnyerés” az Európán belüli beszállítókat sújtja. Ami azt jelenti, hogy Kína egyre kevesebb köztes terméket (alkatrészt, részegységet) importál az EU-ból, viszont egyre több köztes terméket exportál oda. Így az EU egyre inkább függ a kínai alapanyagoktól és alkatrészektől, míg Kína egyre kevésbé támaszkodik uniós árukra saját kivitelében. Következésképpen az EU és Kína értéklánc-integrációja egyre aszimmetrikusabbá válik Kína javára (Garcia és Nguyen, 2019).

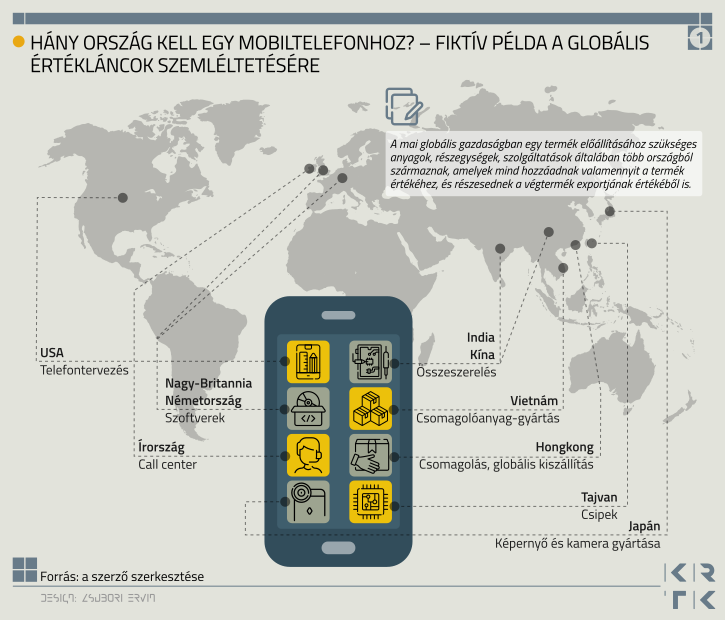

A hagyományos külkereskedelmi adatok alapján ugyanakkor nehéz a globális értékláncok elemzése. Ezek összeállítása ugyanis azon a feltételezésen alapul, hogy minden ország olyan árukat állít elő és olyan szolgáltatásokat nyújt, amelyeket végtermékként exportálnak a külföldi fogyasztóknak és gyakorlatilag teljes egészében az adott ország termékei. A mai globális gazdaság azonban egyre inkább egy komplex hálózatnak tekinthető, ahol az egy termék előállításához szükséges különféle anyagok, alkatrészek, részegységek, szolgáltatások több országból, termelési helyszínről származnak, és akár többször is átlépik a határokat, mielőtt beépülnek a végtermékbe és eljutnak a fogyasztóhoz. Az OECD becslései szerint jelenleg a „hagyományos” külkereskedelem a teljes globális kereskedelemnek csak mintegy 30%-át teszi ki, míg 70 %-át a különféle globális értékláncokban történő áru- és szolgáltatáscserék jelentik.

Egy leegyszerűsített és elképzelt példával élve: egy okostelefon tervezése az USA-ban zajlik, képernyőjét és kameráját Japánban készítik, a chipek Tajvanból származnak, a szoftverek Németországból és Nagy-Britanniából, az összeszerelés Kínában és Indiában zajlik, a csomagolóanyagot Vietnamban gyártják, a csomagolás pedig Hongkongban történik, ahonnan a világ minden tájára szállítják a készterméket, míg a felhasználók, probléma esetén, egy írországi call centerhez fordulhatnak. A folyamat során minden érintett ország ad hozzá valamennyit a termék értékéhez, és így valamilyen mértékben részesül a végtermék exportjának értékéből.

Ugyanakkor a hagyományos kereskedelmi statisztikákban az áru vagy szolgáltatás teljes értékét a lánc utolsó, a termelést befejező országának tulajdonítják, és azt sem veszik figyelembe, hogy egy-egy alkatrész, részegység, amennyiben többször vált országot, többszörösen is szerepel a hagyományos külkereskedelmi statisztikákban, mintegy inflálva az adatokat.

Gondoljunk csak a magyar kivitel vezető termékére, a személygépkocsira: a részegységek, alkatrészek jelentős részét más országokból importáljuk, a tervezés és kutatás-fejlesztés jelentős része is máshol zajlik, de a külkereskedelmi statisztikákban a gépkocsi teljes értéken magyar kivitelként szerepel. A nemzetközi szervezetek régóta próbálnak olyan új adatbázisokat létrehozni, amelyek megszüntetik ezt a többszörös számbavételt, és minden, a folyamatban résztvevő országhoz annyi értéket rendelnek a kivitelből, amennyi valóban ott került hozzáadásra az exportált végtermékhez. Az egyik ilyen adatbázist az OECD állította elő: az Inter-Country Input-Output (ICIO) adatbázis egy-egy világméretű input-output táblázatot tartalmaz az 1995 és 2020 közötti időszakra, 76 országra és 45 iparágra. Ennek alapján hozták létre a sokkal felhasználóbarátabb hozzáadottérték-kereskedelmi (Trade-in-Value-Added – TiVA) adatbázist. Ez nem „bruttó” módon, tehát az importált inputok értékét is tartalmazva közli a külkereskedelmi adatokat, hanem „nettó” módon, csak az adott országban az exportált termék értékéhez való helyi hozzájárulást számbavéve.

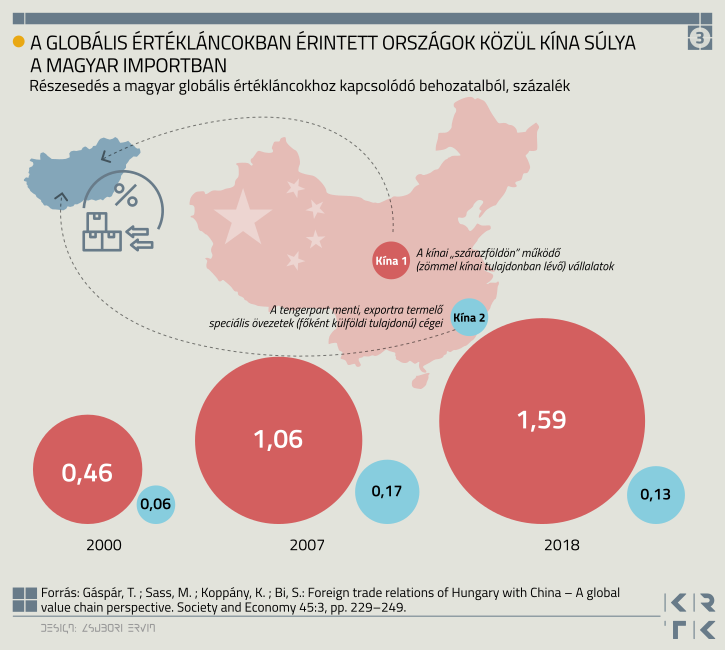

Az ICIO érdekessége, hogy Kína esetében két adatsort kínál: az egyik a tengerpart menti exportra termelő speciális övezetek kiviteléről közöl adatokat, ahol elsősorban, de nem kizárólag a külföldi tulajdonban levő vállalatok gyártatnak. Ezek Kínában nem adnak el, de inputjaik származhatnak onnan. A másik adatsor a nem speciális övezetekben, a kínai „szárazföldön” működő vállalatokra vonatkozik, ezek túlnyomó része viszont kínai tulajdonban van. A kétféle adatsor megkülönböztetésének indoka az, hogy a két terület input és output indikátorai erősen különböznek. Nézzük meg, mi jellemzi a kínai-magyar külkereskedelmet ezen adatok alapján!

BÁR VÁLTOZATLAN AZ EU, ÉS AZON BELÜL IS A NÉMET DOMINANCIA, A MAGYAR KÜLKERESKEDELEMBEN IDŐBEN EGYRE JELENTŐSEBB A KÍNÁT IS MAGÁBAN FOGLALÓ GLOBÁLIS ÉRTÉKLÁNCOK SZEREPE.

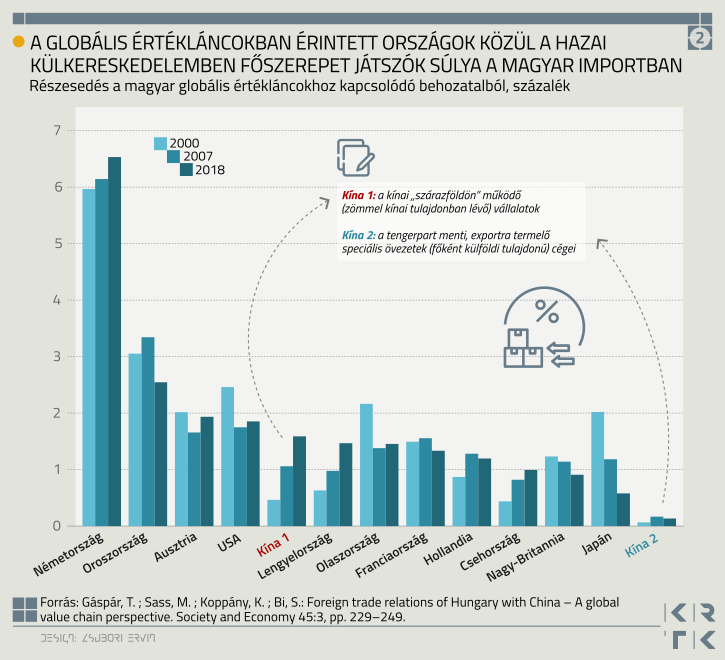

A kínai „szárazföld” (ezek főleg kínai tulajdonú vállalatok) hazánk ötödik legfontosabb importpartnere lett 2018-ra. Elsősorban a félkész termékek, alkatrészek kereskedelme nőtt dinamikusan. A „szárazföldi” Kína súlya gyorsan nő a magyar külkereskedelemben a 2008-9-es válság óta, míg a speciális övezetek (főleg külföldi tulajdonú vállalatok) részesedése 2018-ra kisebb lett és stagnál. A magyar eset árnyalja az EU esetében talált egyre aszimmetrikusabb, Kína javára eltolódó értéklánc-integrációt, mivel megmutatja, hogy ez egyre inkább a kínai tulajdonban levő gyártóktól való függést jelent.

Korábbi tanulmányok is jelezték a Kínából származó hozzáadott érték jelentős részesedését a magyarországi elektronikai exportban. Valóban, iparági szinten meglehetősen koncentrált a kétoldalú forgalom, és erős az eltérés az exportra termelő speciális övezetek (főleg külföldi tulajdonban levő vállalatok) és a kínai „szárazföld” (főleg kínai tulajdonban levő cégek) kivitelének ágazati összetétele között. A kínai „szárazföld” (főleg kínai tulajdonban levő) vállalatai elsősorban a textilruházati ipar végtermék-exportjában és a gépjárműalkatrészek kivitelében nyertek teret a magyar-kínai forgalomban, fontos a szerepük az ide irányuló fémipari exportban és jelentős, de lassan növekvő a részesedésük a számítógépek és elektronikai termékek területén. A speciális övezetek jórészt külföldi tulajdonú vállalatai ugyanakkor elsősorban a számítógépek, elektronikai termékek és gépipari termékek és alkatrészek kivitelében jeleskednek, de ezek dinamikája alatta marad a „szárazföldi” cégekének.

Vállalati adatok megerősítik ezt az eltolódást, és egyben jelzik, hogy a kétoldalú forgalom erősen koncentrált a benne részt vevő vállalatok számát tekintve. A magyarországi Huawei-leány például jelentős forgalmat bonyolít az anyaországgal, a Magyarországról Kínába irányuló exportból 2%, az importból 1 % a részesedése. A Kínába irányuló magyar export több mint 3 %-át adja az USA-beli National Instruments debreceni gyára, míg a Robert Bosch Powertool magyarországi üzeme kb. 1 %-át – és egyben az ázsiai országból érkező behozatalból is hasonlóan részesedik. Magyar vállalatok közül a Richter Gedeon esetében sejtünk jelentős részesedést a hazai, Kínába irányuló kivitelben.

Az eredmények különösen érdekesek az úgynevezett leválás (decoupling) szempontjából, amit az érintett vállalatok elleneznek, és élénk vitát váltott ki gazdaságpolitikusok és közgazdászok körében. A leválás a fejlett országok törekvése arra, hogy kevésbé függjenek a kínai inputoktól, áruktól és piactól. Így a leválás nemcsak a vállalati profitmegfontolások miatt nehézkes, hanem mert egyre inkább a kínai tulajdonú, Kínában működő vállalatoktól való függés csökkentését jelenti, nem pedig az ott termelő külföldi multinacionális cégek leányaitól való dependenciáét. Sőt, a leválásban valamelyes sikert felmutató USA esetében a Világbank kutatói bemutatták, hogy a Kína helyére lépő fejlődő országok általában mélyen integráltak a kínai globális értékláncokba és gyorsan nő a Kínából származó importjuk. Vagyis a valójában Kínából származó USA-importnak inkább egyfajta földrajzi „elterelése” zajlik, mint valódi „leválás”. Az EU még ilyen „részsikereket” sem tud felmutatni: 2023-ban volt a legmagasabb a Kínával szembeni külkereskedelmi deficit. (Portfolio)