Noha a híreket manapság megtöltik a Kínai gazdasági lassulásával kapcsolatos aggodalmak, ez a lassulás elkerülhetetlen volt - írja elemzésében Robert Carnell, az ING Bank csendes-óceáni térségért felelős közgazdásza.

Az elemző szerint ha Kína mesterségesen fenntartotta volna a koronaválság előtti növekedési ütemet, akkor olyan összeomlást láttunk volna, amelyet Japán produkált az 1990-es években. Hogy a jelenlegi kínai helyzet mennyire különbözik az akkori japán helyzettől, az elemző részletesen is bemutatja. - írja a Portfolio

Mindenki Kína miatt aggódik

Kína az idén valószínűleg 5% körüli növekedést fog elérni, és sokak számára ez katasztrofálisan hangzik – emlékeztet elemzésében Robert Carnell, a bank közgazdásza. Hozzáteszi: a médiában megjelentek olyan cikkek is, amelyekben felvetik, hogy Kína nem lép-e a stagnálás olyan szakaszába, mint amilyet Japán tapasztalt az 1990-es években a buborék kipukkadása után. Ezt a várakozást a zéró körüli fogyasztói árindex-adatok is alátámasztják.

Tisztázni kell, hogy Kína nem a defláció szélén áll, és a helyzet az 1990-es japán és a mai kínai helyzet között nagyon különböző.

- írja az elemző. Szerinte valójában erős érvek szólnak amellett, hogy a kínai gazdasági növekedés lassabb, kevésbé az eladósodottságra épülő és minden értelemben fenntarthatóbb legyen az elkövetkező években, minthogy mesterséges ösztönző lökést kapjon, ami után elkerülhetetlenül felmerül a kérdés: "Mit tegyünk, ha az ösztönzés véget ér?". Az ING elemzője emlékeztet, hogy Japán újra meglépte az ösztönzést ebben a helyzetben, csak nagyobb mértékben, majd újra, és újra, és újra, és ezért van az, hogy ma az államadósság GDP-hez viszonyított aránya 263% körül van.

A hetente felmerülő gazdaságélénkítő tervekről szóló beszédek ellenére semmi rossz nincs abban, ha Kína kitart a jelenlegi útja mellett

- írja. Ezután részletesen megvizsgálja, hogy mi vezetett a japán stagnáláshoz.

Kidurrant a japán buborék

A japán buborék a ma elfogadott bölcsesség szerint a Bank of Japan (BoJ) a Plaza-megállapodást követő túlzottan támogató monetáris politikájának egyik következménye volt. A devizaárfolyamok rendezéséről szóló Plaza-megállapodás után a jen erősödött, ami arra késztette a BoJ-t, hogy a kamatlábakat sokkal alacsonyabban tartsa, mint egyébként tette volna, ez viszont agresszív ingatlanpiaci lufit eredményezett, majd végül csődöt idézett elő.

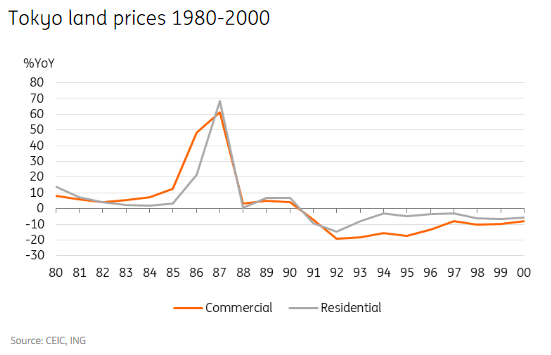

Tokiói ingatlanárak. Forrás: ING Research.

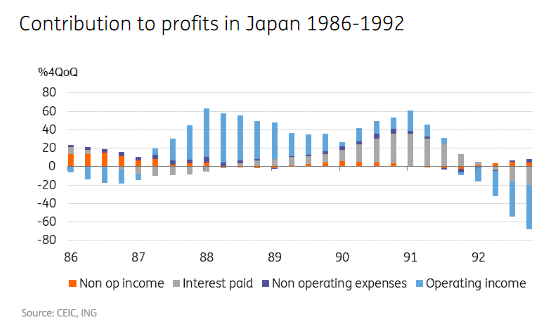

Az ekkor keletkező vagyon nagy része illúzió volt

- hívja fel a figyelmet elemzésében. A fellendülés papíron rengeteg vagyont teremtett, amelyben a vállalatok látszólag nagy nyereséget termeltek, gyakran csak a nem realizált ingatlannyereségen vagy a tőzsdei befektetéseken alapulva, miközben a működési nyereségük valójában csökkent. „A bankokat is beszippantotta ez, és olyan projekteket finanszíroztak, amelyek sikerének fő kritériuma gyakran csak a mögöttes ingatlanár vagy a részvénytulajdonosi kitettség volt. És amikor végül a BoJ reagálni kezdett az általa fenyegetőnek vélt inflációra, kipukkasztotta a nyilvánvalóan hatalmas pénzügyi buborékot, amely nemcsak az ingatlanpiacot (reáleszközök), hanem a pénzügyi eszközöket és a bankrendszert is magában foglalta” – írja az ING elemzője.

A profit megoszlása Japánban 1986 és 1992 között. Forrás: ING Research.

A nagy buborék rosszabb, mint a lassú növekedés

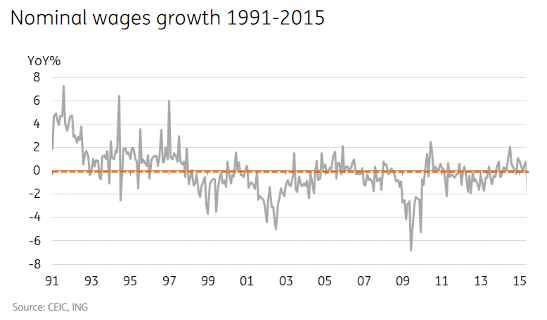

A tőzsde összeomlott és a jegyzések alacsony szinten ragadtak, cégek mentek csődbe, és a fizetésképtelen bankokat nagyobb, fizetőképesebb bankokkal egyesítették, ami azt jelentette, hogy még a korábban egészséges intézmények is megbénultak - emlékeztet. A fájdalom enyhült, de szélesebb körben oszlott el. A rossz hitelek felszámolása és a zombivállalatok megszüntetése nagyon sokáig tartott, ami szintén meghosszabbította a stagnálást és késleltette a végső fellendülést. Végeredményben a gazdaság természetesen zsugorodott és évekig stagnált. A fogyasztói árak inflációja negatívvá vált, és még a nominális bérek is csökkentek. Évtizedekbe telt, amíg a gazdaság kihúzta magát abból a mocsárból, amelyet ez a buborék okozott – emlékeztet, de hozzáteszi, hogy most vannak pozitív jelek arra vonatkozóan, hogy sikerrel kimászhatnak ebből a keserves időszakból.

Nominál bérek alakulása Japánban, 1991-2015. - Forrás: ING Research.

Az ING szerint Kína esetén most nem azonosítható hasonló buborék.

1984-ben a tokiói kereskedelmi ingatlanok árai éves szinten tekintélyes 7,2%-kal nőttek, a következő évben ez 12,5%-ra, az azt követő évben pedig 48,2%-ra gyorsult. 1987-re a kereskedelmi ingatlanok árai 61,1%-os éves ütemben emelkedtek. „Volt egy pont, amikor azt állították, hogy a tokiói császári palotát körülvevő 1,5 négyzetkilométernyi földterület többet ér, mint Kalifornia összes földterülete” – emlékeztet Carnell, aki szerint ez egyértelmű jele egy buboréknak.

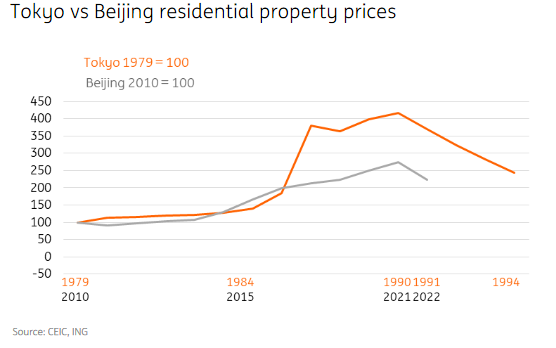

Az elemző szerint ha hasonló adatokat vizsgáljuk Pekingre vonatkozóan mind a lakó-, mind a kereskedelmi ingatlanok esetében, akkor bizonyára találunk olyan időszakot, amikor az árak meredeken felgyorsulnak. A legutóbbi időszak, amikor ez történt, 2014 és 2017 között volt, amikor a lakóingatlanok árai évente körülbelül 20%-kal emelkedtek. Azóta azonban lelassult, és most kis mértékű csökkenést mutat.

Ingatlanárak alakulása Tokióban (narancs) és Pekingben (szürke). Forrás: ING Research.

Ingatlanárak alakulása Tokióban (narancs) és Pekingben (szürke). Forrás: ING Research.

Ha nincs buborék, nincs, ami kidurranjon

A fenti ábráról hiányzik az a fajta exponenciális növekedés, amely tipikusan jellemzi a buborékot, amely után katasztrofális visszaesés következik, amikor a résztvevők rájönnek, hogy a "császárnak" mégsem volt ruhája – hívja fel a figyelmet az elemző. Kínában a múltban voltak alkalmi és rövid ideig tartó időszakok, amikor az ingatlanárak túlzottan megnőttek, de ez még az elemző szerint messze nem nevezhető buboréknak. „Ami ezután következik, az valószínűleg egy sokkal lassabb ingatlanár-növekedés vagy akár enyhe csökkenés időszaka lesz. Összességében ez nem különösebben aggasztó és nem is annyira káros” - írja.

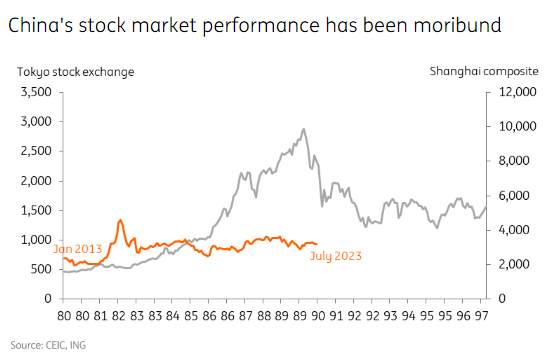

Az ingatlanpiac után megvizsgálja a részvénypiacokat is. „Ha a sanghaji összetett index legutóbbi árfolyam-alakulását a tokiói tőzsdére helyezzük a buborékot megelőző időszakban, azt látjuk, hogy a kínai részvénypiac egy ideje átlagos teljesítményt nyújt. Egyáltalán nincs jele egy olyan túlzott megugrásnak, amelynek ellensúlyozásához hosszú ideig tartó, lehangoló teljesítményre van szükség. Ez nem jelenti azt, hogy a kínai részvények jövője különösebben fényes lenne, de még mindig jobb lesz a helyzet, mint amilyen egy japán típusú összeomlás volt” – áll az elemzésében.

Részvénypiaci teljesítmény Kínában (narancs) és Japánban (szürke). - Forrás: ING Research.

A növekedés tényleg nyomottabb lesz

A deflációs összeomlás kizárása egyértelműen pozitív fejlemény. De azt sem látjuk, hogy a kínai növekedés az elkövetkező néhány évben lényegesen meghaladná az 5%-ot

- írja. Elmondása szerint nehezen lehet elmagyarázni az embereknek, hogy ez valójában egy tökéletesen ésszerű növekedési ütem, amely nem igényel pánikszerű reakciót.

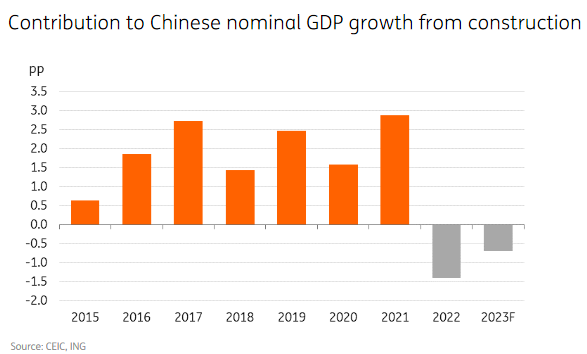

Emlékeztet, hogy a korábbi években Kína GDP-növekedése aránytalanul nagy lendületet kapott az ingatlanfejlesztésből. Az építőipar nemcsak a tevékenységet és a munkaerő-keresletet növeli jelentősen, hanem az iparból is sok inputot igényel: cementet, acélt, rezet, rezet, alumíniumot, PVC-t stb. Ez szintén nagy lökést ad az olyan szolgáltatásoknak is, mint az energiakereslet. Az új ingatlanok eladásához pedig berendezési tárgyakra is szükség van, ami viszont a kiskereskedelmi kiadásokat is növeli.

Az építőipar által a gazdaságnak nyújtott növekedés mértéke azonban teljesen fenntarthatatlan szintre nőtt - figyelmeztet. Egyes években az építőipar nominálisan közel három százalékponttal járult hozzá a teljes GDP-növekedéshez, gyakran a teljes növekedés mintegy harmadával volt egyenlő bizonyos években.

Az építőipar hozzájárulása a kínai GDP-növekedéshez. Forrás: ING Research.

Kína fejlettsége ezáltal több százalékponttal gyorsabban nőtt, mint ahogy az egy ilyen fejlettségi szintű gazdaságtól elvárható lenne. És ez az eltérés nagyrészt a túlzott építőipari tevékenység által generált növekedésnek tulajdonítható. Ez lényegében az építőipar által vezérelt, adóssággal "megvásárolt" GDP volt, és végső soron fenntarthatatlan - figyelmeztet.

Sőt, ha a koronaválság előtti növekedési ütemet akarta volna fenntartani Kína, annak az ING szerint katasztrófa lett volna a vége.

„Talán egy Japánhoz hasonló katasztrófa. Amit a kínai hatóságok tettek, az meglehetősen ésszerű módon az, hogy csírájában elfojtják ezt a helyzetet, mielőtt ez bekövetkezne, bár ez természetesen azt jelenti, hogy vissza kell térni a lassabb (fenntarthatóbb) növekedési ütemekhez, amelyek jobban megfelelnek egy Kína fejlődési szintjén lévő gazdaságnak” – írja Carnell.

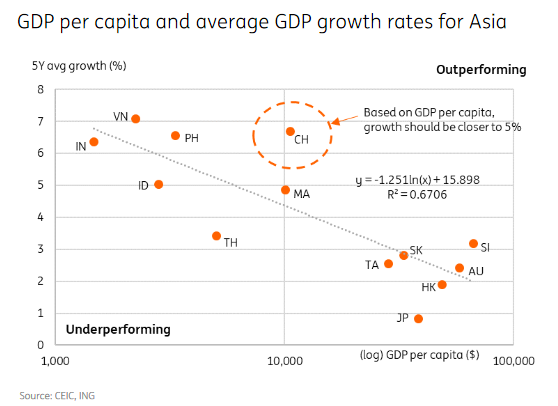

Ha tehát már nem számíthatunk arra, hogy az építőipar hajtja előre a gazdaságot, akkor a növekedés átlagosan valószínűleg közelebb lesz az 5%-hoz, mint az a 6-8%, amit Kína a koronaválság előtti időszakban átlagosan elért. „És véleményünk szerint ez biztosan jobb, mint a gyorsabb, adósságvezérelt, ingatlanalapú növekedés néhány évig, amelyet egy Japánhoz hasonló összeomlás követ. Mert bár Kína jelenlegi helyzete messze elmarad az 1990-es japán helyzettől, ez nem jelenti azt, hogy az a jövő nem következhetett volna be, ha a dolgok a korábbiakhoz hasonlóan ellenőrizetlenül folytatódnak” – zárja elemzését.

Egy főre jutó GDP Ázsiában. Forrás: ING Research.

Címlapkép forrása: Shutterstock