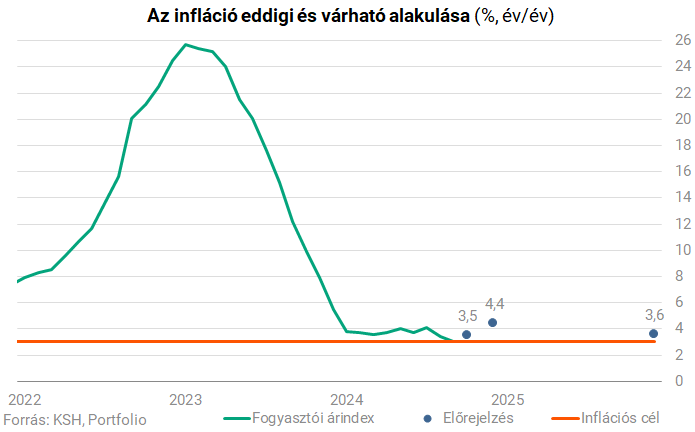

Szeptemberben a jegybank 3%-os céljára süllyedt vissza az infláció Magyarországon.

Utoljára 44 hónappal ezelőtt, 2021 elején láttunk ilyet, ám meglehet, egy ideig most megint nem fogunk. Októberben ugyanis a várakozások szerint máris jelentősen, 3,5%-ig ugorhatott a drágulás éves üteme, és decemberig további egy százalékpontot emelkedhet az árdinamika. Az egyelőre bizonytalan, hogy a forintgyengülésnek milyen erős hatása lehet az árakra. - írja a Portfolio

Holnap jelent a Központi Statisztikai Hivatal az árak októberi alakulásáról, a várakozások szerint folyatódott az infláció 3-4 százalék közötti cikkcakkozása. A Portfolio által megkérdezett szakértők szerint

Ezúttal felfelé, a szeptemberi 3%-ról 3,5 százalékig emelkedhetett az árindex.

A gyorsulás mögött két fő tényező húzódik - mondja Virovácz Péter, az ING vezető elemzője. Egyrészt a tavalyi év alacsony bázisa, másrészt pedig egy ismételten jelentősebb egyhavi átárazás. (A tavalyi év második felének alacsony bázisa több tényezőből fakad: a forint visszaerősödéséből, az energiaárak korrigálásából, az élelmiszer-árrobbanás utáni stabilizálódásból, illetve a recessziós gazdasági környezetből.)

Az egyhavi átárazás mögötti legerősebb hajtóerő Virovácz szerint az élelmiszerek áremelkedése lehet, amely a szezonális mintákhoz képest most magasabban alakulhatott. (Ezzel egyébként majd az idei év eddigi legmagasabb év/év élelmiszerinflációjára számít az elemző.) Emellett a már ilyenkor megszokott havi áremelkedést a ruházkodási cikkek esetében megtoldja a forint gyengülése miatti drágulás a tartós fogyasztási cikkeknél is. Emellett az üzemanyagok áremelkedése is közrejátszik az emelkedésben. Az áremelkedések összetétele miatt a maginflációs mutató csekély gyorsulására is számíthatunk, amely ismét elérheti az 5 százalékos értéket.

A holnapi inflációs adat körüli legnagyobb bizonytalansági tényező szokás szerint az élelmiszerárak alakulása lehet. Míg Virovácz itt nem számít javulásra, addig Palócz Éva a Kopint-Tárki - piaci konszenzushoz képest árnyalatnyit alacsonyabb - előrejelzését úgy magyarázta, hogy az azon a feltételezésen alapul, hogy az élelmiszerárak havi alapon mért szeptemberi 1%-os emelkedése októberben mérséklődik.

A vártnál rosszabb GDP az inflációt hűti, ugyanakkor az érdemben 400 fölé kerülő euróárfolyam egyre markánsabb inflációs kockázatokat jelent - írja Balog-Béki Márta, az MBH Elemzési Centrum közgazdásza. A szakértő emlékeztet, hogy 2024-ben október végéig az éves átlagos árfolyam nem érte el a 393-at). Emellett jövőre jelentős, 12%-os minimálbér-emelést tervez a kormány, ami ugyancsak árfelhajtó hatású.

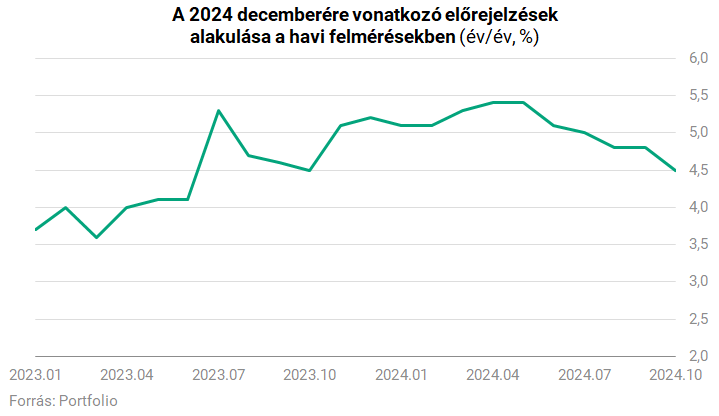

Az év végéig meglehetősen meredeken emelkedhet az infláció, decemberben 4,4%-os lehet. Valójában ez a magas szám mégis a várakozások szelídüléséről árulkodik, néhány hónapja ugyanis még egységes volt az a nézet, hogy az év végén bőven 5% feletti számot fogunk látni. Most már a Portfolio által megkérdezett elemzők közül senki nem vár ilyet.

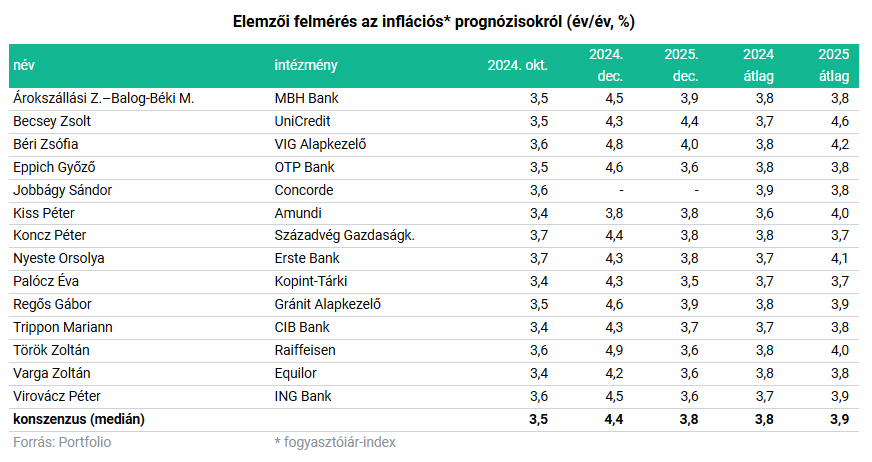

A jövő évi várakozások viszont mintha felfelé indultak volna el. Az MBH Elemzési Centrum a jövő évre várt átlagos inflációs várakozását kismértékben megemelte (3,6%-ról 3,8%-ra), leginkább a forint közelmúltban látott gyengülése miatt, ami után várhatóan nem fog már tartósan 400 alá visszabukni az EURHUF devizapár. Ennél is nagyobbat módosított előrejelzésén Becsey Zsolt, az Unicredit elemzője.

A jövő évi várakozások viszont mintha felfelé indultak volna el. Az MBH Elemzési Centrum a jövő évre várt átlagos inflációs várakozását kismértékben megemelte (3,6%-ról 3,8%-ra), leginkább a forint közelmúltban látott gyengülése miatt, ami után várhatóan nem fog már tartósan 400 alá visszabukni az EURHUF devizapár. Ennél is nagyobbat módosított előrejelzésén Becsey Zsolt, az Unicredit elemzője.

Az erősödő árfelhajtó kockázatok miatt a jövő évi inflációs várakozásunkat a korábbi 3,9%-ról 4,6%-ra emeltük,

a maginflációval kapcsolatban arra számítunk, hogy annak üteme a 4% és 5% közötti sávban ragadhat 2025 júliusáig." A növekvő inflációs nyomás a monetáris politikára is hatással lehet. Becsey szerint nagyon valószínű, hogy a kirajzolódó új inflációs trend és az amerikai választások eredménye nyomán megemelkedő amerikai kamatvárakozások miatt az MNB – akár egészen a maginfláció 3-4%-os sáv felé történő jövő nyár közepére várt elmozdulásáig – kénytelen lesz szüneteltetni a további kamatvágásokat. Összességében a monetáris politika továbbra is a piaci folyamatok, események által megszabott kényszerpályán mozog majd, mi több, ha a forintra nehezedő eladói nyomás nem enyhül, az MNB akár kamatemelésre is rákényszerülhet a forint védelme érdekében.

A forintgyengülés (és ennek inflációs kockázatai) miatt felvetődik a kérdés, hogy meddig vár a Magyar Nemzeti Bank a beavatkozással - írja Virovácz.

A jelenlegi monetáris stratégiát figyelve vélhetően kivár majd a jegybank addig, amíg elül az első sokkhatás,

és tisztázódik, hogy milyen sávban zajlik majd a forinttal történő kereskedés. A piac egyébként már árazza a potenciális kamatemelést, így már ez is önmagában komoly kockázatot hordoz, hiszen amennyiben a befektetők elképzelése nem találkozik a jegybanki kommunikációval, az csak olaj lehet a tűzre. Mindezek fényében igazán izgalmas novemberi kamatdöntő ülésnek nézünk elébe. (Portfolio)