A republikánusok fölényes győzelme a novemberi választásokon jelentősen megváltoztatta a 2025-ös gazdasági kilátásokat.

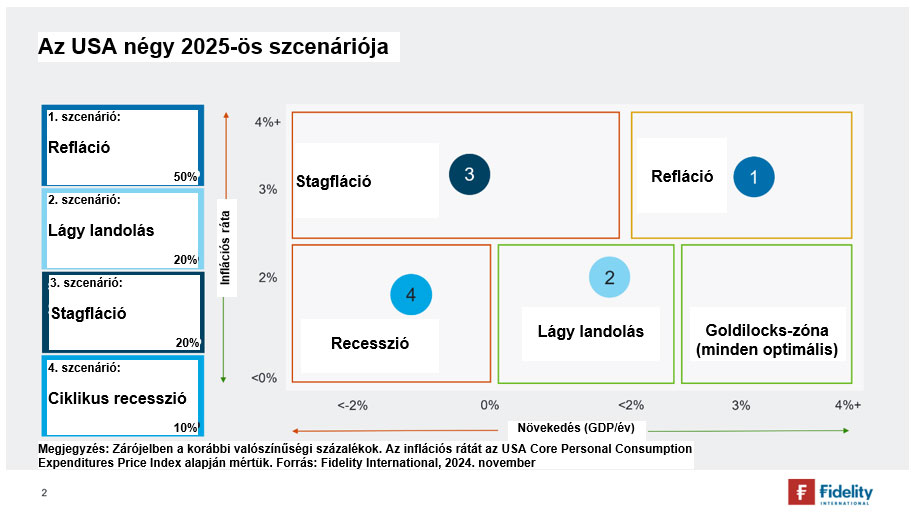

2024 nagy részében az USA lágy landolását tartottuk alapforgatókönyvnek, ám 2025 felé haladva a Fidelity már inkább a reflációra szavaz − de az is előfordulhat, hogy ez a nemzetgazdaság, amelynek kivételes növekedése az elmúlt években a világ többi részének támaszaként is szolgált, most befelé fordul és protekcionistábbá válik.

A növekedést serkentő intézkedések, amelyeket további költségvetési lazítással is megtámogatnak, vélhetően még feljebb srófolják az inflációt, ezzel csökkentve az USA recessziójának kockázatát. Mindezek nyomán pontosítani kell az álláspontokat a ciklus aktuális szakaszával kapcsolatban is: a Fidelity jelenlegi megítélése szerint a ciklus középső-késői fázisában járunk. A többi nagy gazdaságnak, különösen Európának és Kínának viszont kihívást jelentenek az USA kereskedelmi és iparpolitikájában bekövetkező változások, amelyek valószínűleg gyengítik e gazdaságok saját növekedési kilátásait és a külső kereslet lassulásával párhuzamosan lefelé ható nyomást gyakorolnak a hazai inflációra.

Ezek a különbségek 2025-ben összességében támogatni fogják az USA növekedését, de a hosszabb távú, mögöttes tendencia mégis az államadósság terheinek növekedése. A Fidelity szakértői úgy vélik, hogy az államháztartás gyorsan beleütközik a korlátaiba, és az államadósság fenntarthatóságának problémájára valószínűleg célértéket meghaladó infláció jelenti majd a legkevésbé költséges, rendezett megoldást. A fejlett világ változó politikai mixén túlmenően az orosz-ukrán háború és a közel-keleti konfliktus geopolitikai következményeit is szorosan figyelemmel kell kísérnünk, mivel ezek ellenszelet jelenthetnek az általános globális makrokörnyezet számára.

Az USA excepcionalizmusa

Trump második elnökségének középpontjában valószínűleg az expanzív költségvetési politika és a jóval magasabb vámok állnak majd. A gazdaság jó állapotban van: a fogyasztók vásárlóereje, a magánszektort jellemző stabil mérlegek és a lanyhább, de történelmi mércével mérve erős munkaerőpiac csökkentette a recesszió kockázatát. Mindezek fényében az új kormányzat által meghatározott módosítások jelentősen megnövelik az amerikai infláció második negyedévtől kezdődő, markáns növekedésének esélyét.

A Fidelity-nél úgy vélik, hogy a sokat vitatott vámtételek (60 százalék Kínára és 20 százalék a világ többi részére) olyan maximális értékek, amelyeket azokon a tárgyalásokon próbálnak majd elérni, melyekre sor kerül, ha az új kormányzat tovább erőlteti protekcionista céljait. Az alku nyomán kialakuló vámok lehetnek alacsonyabbak is, de várakozásokat folyamatosan felülmúló gazdaságra gyakorolt jövő évi hatásuk mindenképpen jelentős lenne.

A Fidelity-nél úgy vélik, hogy a sokat vitatott vámtételek (60 százalék Kínára és 20 százalék a világ többi részére) olyan maximális értékek, amelyeket azokon a tárgyalásokon próbálnak majd elérni, melyekre sor kerül, ha az új kormányzat tovább erőlteti protekcionista céljait. Az alku nyomán kialakuló vámok lehetnek alacsonyabbak is, de várakozásokat folyamatosan felülmúló gazdaságra gyakorolt jövő évi hatásuk mindenképpen jelentős lenne.

A költségvetési politikát illetően a szakértők szerint Donald Trump adócsökkentési és foglalkoztatási törvényének (TCJA) meghosszabbítása, valamint a további adócsökkentések a hiányt rendkívüli mértékűvé növelhetné, és az akár a GDP 8 százalékát is elérhetné. Ez a nominális GDP-növekedést jelentősen a trend fölé emelné és jót tenne a jövő évi főszámoknak, de hosszabb távú fenntarthatósága már kérdésesebb. Ha a vámpolitika agresszívebb lesz, mint feltételezzük, és esetleg még előbbre is hozzák, akkor a következő negyedévekben megnő a stagfláció veszélye. A nettó migráció csökkenése tovább növelheti ezeket a kockázatokat, mivel visszafogja a növekedést, és felfelé irányuló nyomást gyakorol a bérek és a szolgáltatások inflációjára.

Ennek ellenére a recesszió csak akkor tér vissza komoly kockázatként, ha a Fed egy inflációs sokk hatására a kamatemelési ciklus felé fordul. A jegybank lazítási ciklusának végére valószínűsíthető végső inflációs ráta most magasabb, mint a választások előtt volt. A Fidelity várakozásai szerint 2025-be lépve még mindig valamilyen enyhítési ciklusban leszünk, legalábbis addig, amíg pontosabban ki nem derül, hogy milyen hatással járnak a vámok, a bevándorlásban bekövetkező jelentős változások vagy éppen a fiskális politikai expanzió.

Az Európa előtt álló strukturális kihívás

Az euróövezet gazdasága 2023 óta szinte stagnál, és egész sor ciklikus és strukturális kihívással néz szembe. 2025-re ciklikus fellendülést várnak az elemzők, mivel a csökkenő infláció és az alacsonyabb kamatlábak segítik a vállalati beruházások és a fogyasztói bizalom újjáélesztését. A szabadon elkölthető reáljövedelem növekedése és a kedvezőbb finanszírozási feltételek vélhetően fel fogják szabadítani a megemelkedett többletmegtakarításokat, ami kedvező hatással van a fogyasztás növekedésére.

Ugyanakkor az USA várható vámtételei lefelé mutató kockázatot jelentenek, különösen az autóipar számára, és az ebből eredő kereskedelmi bizonytalanság akár fél százalékponttal is csökkentheti a növekedést. Ez kiváltképp Németországot érintené kedvezőtlenül, miközben az országnak további bizonytalansággal kell szembenéznie az előrehozott választások miatt is, amelyekre már az első negyedévben sor kerülhet.

A Fidelity-nél arra számítanak, hogy az Európai Központi Bank (EKB) gyorsan 2 százalékra csökkenti a kamatot, majd azt 2025 végéig fokozatosan 1,5 százalékra enyhíti. Az agresszívabb vámok további és gyorsabb enyhítés kockázatát vetítik előre, bár a központi banknak szemmel kell tartania az eurónak a dollárral szembeni esetleges gyengülését is.

A hasonló ellenszéllel küzdő Egyesült Királyság 2024-ben enyhén felülmúlta az euróövezetet, ez a lendület 2025-ben valószínű, erősödni fog. A munkáspárti kormány expanzívabb költségvetése valószínűleg már most is élénkíti a növekedést, és a szigetország gazdasága − szolgáltatásorientált jellegének köszönhetően − kevésbé van kitéve a kereskedelmi háború kockázatának. A szűk munkaerőpiac, a javuló növekedés, a ragadós bérek és a most már kevésbé korlátozó fiskális politika miatt várható, hogy a Bank of England lassabb kamatlépéseket fog tenni, mint az EKB.

Kína gazdaságpolitikai fordulata

Kínában halad az átállás a lassabb, de fenntarthatóbb, a belső fogyasztásra és a magasabb színvonalú gyártásra összpontosító növekedési modellre, de a folyamat nem mentes a zökkenőktől. A Politbüro által 2024 végén végrehajtott politikai fordulat határozott lépést jelent a belföldi keresletet nyomasztó problémák, nevezetesen az ingatlanszektor nehézségei, a helyi önkormányzatok eladósodása, a részvénypiac és a fogyasztói bizalom gyengeségének megoldására. Minden tekintet a közelmúltban bejelentett átfogó intézkedések megvalósulására, valamint a döntéshozók következő hónapokban tett lépéseire szegeződik.

Az egyik nagy kérdés, hogy Kína képes lesz-e elérni a szükséges növekedési szintet, ha az USA egyidejűleg súlyos vámokkal terheli a vállalatok legnagyobb értékesítési piacára való kijutást. A gyártószektor folyamatosan fejlődik, különösen az új és feltörekvő iparágakban, ami mind a növekvő beruházások, mind a külső kereslet révén támogatja az általános növekedést. A belföldi fogyasztás számottevő élénkülésére azonban még nem került sor. Bár a szakpolitikai lépések segíthetnek stabilizálni az ingatlanpiacot, a Fidelity nem számít arra, hogy 2025-ben visszatér az erős növekedés. Inkább egy új, alacsonyabb egyensúlyi szint beállása tűnik valószínűnek.

A növekedést serkentő egyéb mozgatórugók is megjelennek, és esetleg nagyobb szakpolitikai támogatásban is részesülhetnek. Az urbanizációs lendület részeként javulhatna az infrastruktúra és a városok közötti összeköttetés. Az energetikai átállás prioritást élvez, és ennek keretében a háztartási készülékektől kezdve az elektromos járművekig minden téren az energiatakarékosságot javító ösztönzők látnak napvilágot. Végül Peking több energiát és erőforrást fordíthat a helyi önkormányzatok adósságproblémáinak megoldására, ami lehetővé teszi az illetékesek számára, hogy a korábbinál nagyobb támogatást juttassanak a háztartásoknak.

Mint mindig, most is jócskán benne járunk majd a jövő évben, mire az illetékesek közzéteszik a 2025-re vonatkozó növekedési célt, de a piaci előrejelzések konszenzusa 5 százalék alatt van, már az ösztönző intézkedésekből származó lendületet is beleszámítva.

Az új intézkedések különböző országokra tovagyűrűző hatása eltérő lehet: egyes feltörekvő piacok jobban profitálhatnak a Kínából érkező alacsonyabb értékű, jobb minőségű importból, mint mások. Általánosságban elmondható, hogy az ország továbbra is deflációt exportálhat, ha a gazdaságnak nyújtott szakpolitikai enyhítés korlátozott körű és mérsékelt marad. Ha az USA további vámokat vet ki, akkor a múltbeli tapasztalatok alapján a kínai vállalatok valószínűleg gyorsan fognak reagálni, ami enyhítheti a vállalati nyereségekre gyakorolt hatást. Ezen túlmenően a makroszintű stabilizációs intézkedések is döntő szerepet játszanak majd abban, hogy hogyan alakul a kínai gazdaság sorsa a következő évben.