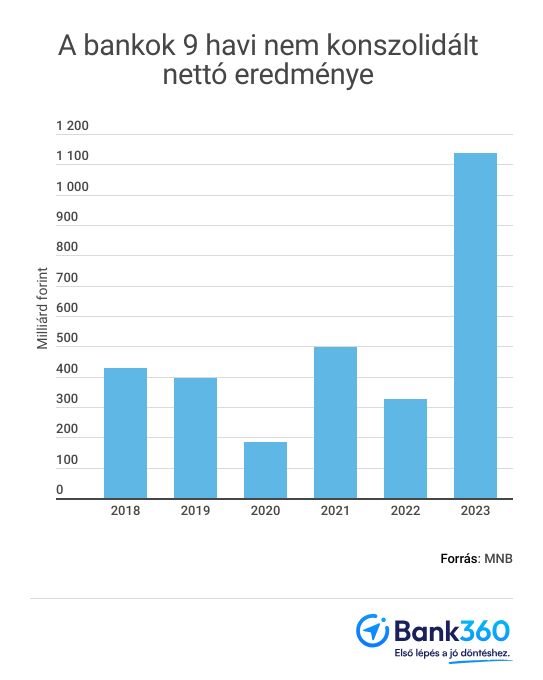

A tavalyi három és félszerese eddig a bankok nettó nyeresége.

Az 1139 milliárdos szédítő szám mögött azonban sok a nagy összegű egyszeri tétel, például a korábban a háború miatt képzett tartalékok felszabadítása vagy a Sberbankból visszakapott pénz, és az osztalékok is javították a hitelintézetek eredményét - derül ki a Bank360.hu elemzéséből.

Szédületes profittal zárták az első kilenc hónapot a bankok annak ellenére, hogy a hitelezés több területen is a földbe állt, és a különadókkal sem fukarkodott a kormány. A Magyar Nemzeti Bank (MNB) friss adatai szerint a szektor konszolidált adózott eredménye 1591 milliárd forint lett, csaknem a triplája a tavalyinak. A konszolidált adattal kapcsolatban azonban tudni kell, hogy ebben benne van például az OTP külföldi leánybankjainak a nyeresége is, ezért a magyarországi bankszektorról sokkal pontosabb képet ad a nem konszolidált adat - hívja fel a figyelmet a Bank360.hu elemzése. Azonban ez utóbbi alapján is minden korábbi rekordot megdöntött a bankszektor nyeresége, az 1139 milliárd forintos profit a három és félszerese a tavalyinak.

Az óriási számok már nem okoznak meglepetést, hiszen több nagybank is közzétette korábban a kilenc havi eredményét. Az MBH Bank például 181 milliárd forintos adózás utáni profitról számolt be nemrég, az OTP Bank magyarországi alaptevékenysége (OTP Core) osztalékok nélkül 162 milliárd, a leánybankoktól kapott osztalékokkal együtt pedig 318 milliárd forint adózás utáni nyereséget ért el. A K&H Bank több mint 70 milliárdos, az Erste Bank Hungary majdnem 90 milliárd forintos adózás utáni nyereséget ért el.

Sok az osztalék, a visszaírt értékvesztés

A gigantikus számok mögött persze egyszeri tételek is állnak, ilyen például a Sberbankkal kapcsolatos 2022-es OBA befizetések visszautalása. A betétesek kártalanítását fedező mintegy 73,5 milliárd forintnyi extra befizetést az Országos Betétbiztosítási Alapba (OBA) és 75 milliárd forintnyi kötvényt a bankoknak kellett kifizetniük. A bank végelszámolása során viszont kiderült, a betétesek pénze megvan, így az extra OBA-befizetéseket a bankok visszakapták.

Szintén nagy tétel a nyereségben a leánycégektől kapott osztalék, ez 300 milliárd forinttal növelte az idén a hitelintézetek eredményét. Az értékvesztés és céltartalék soron tavaly még 363 milliárd forintos mínusz állt főleg az orosz-ukrán háború hatásai miatt. Ugyanebben a rubrikában az idén 9 milliárd forintos pluszt jegyez a bankszektor, tehát úgy tűnik, a háború miatt mégsem dőlt be annyi hitel, mint amire eleinte számítottak.

Szintén növelhetik a bankok nyereségét olyan - sokszor virtuális - tényezők, mint az állampapír-árfolyamok változása. Bizonyos támogatott hitelek (például a babaváró támogatás ilyen) állományát a bankoknak az aktuális állampapír-árfolyamok alapján kell értékelni. Ha az állampapírok árfolyama esik - tavaly ez történt -, ez az állomány leértékelődik, ha emelkedik, mint ahogy az idén történt, akkor pedig virtuális nyereség képződik rajta.

A többi szám már nem olyan szép

A bankok fő tevékenysége, a hitelezés már nem hozott ekkora hasznot a Bank360.hu elemzése szerint. A kamatbevételek tavalyhoz képest csupán 119,5 százalékkal emelkedtek, ami magas érték, de a kamatszint is megugrott. A kamatráfordítások ennél nagyobb mértékben 183,1 százalékkal nőttek 2022-höz képest. A kamateredmény így 37 százalékkal lett magasabb a tavalyinál, a díj- és jutalékeredmény 8,8 százalékkal nőtt. Bár a hitelintézetek rendszerint az előző évi átlagos inflációval növelik a díjaikat, ami tavaly 14,5 százalékos volt, ezt a díj- és jutalékeredmény nem tükrözte teljes mértékben vissza. A működési bevételek ennek ellenére 31,7 százalékkal nőttek főleg az emelkedő kamatok miatt, a működési költségek viszont csupán 9,7 százalékkal ugrottak meg.

A bankszektort nem konszolidált mérlegfőösszege 73 348 milliárd forintra nőtt. A források csaknem felét a betétek tették ki, az eszközök több mint felét pedig a hitelállomány adta. Az utolsó negyedévben nőtt valamelyest az ügyfélbetétek állománya, de éves összevetésben 6,5 százalékkal csökkent a volumen, különösen a háztartások vitték el a pénzt a bankokból. Ennek egyik oka a megélhetési költségek emelkedése lehetett, a másik pedig az, hogy más eszközök, például az állampapír vagy más értékpapírok a betéteknél vonzóbb befektetési lehetőséget kínáltak a magas infláció idején. A hitelállomány 3,9 százalékkal nőtt a harmadik negyedévben, a vállalati hiteleké nagyobb mértékben bővült, mint a háztartásoké.